فرض کنید پیامی دریافت میکنید با این مضمون: «ما فقط به یک حساب نیاز داریم. هیچ خطری شما را تهدید نمیکند. در عوض، سود خوبی نصیبتان میشود.» در نگاه اول شاید وسوسهانگیز به نظر برسد؛ راهی ساده برای کسب درآمد یا حتی دریافت وام با شرایط عالی! اما پشت این پیشنهاد در واقع دامی بزرگ قرار دارد؛ دامی به نام حساب اجارهای.

ماجرای «وام بلو بانک» یکی از نمونههای واقعی همین دامهاست. جایی که افراد سادهدل با وعده وام ارزان یا سود سریع، اطلاعات بانکی و صرافی خود را در اختیار مجرمان گذاشتند و ناخواسته شریک عملیات پولشویی شدند. نتیجه چه بود؟ مسدود شدن حسابها، مشکلات قانونی و از دست رفتن آرامش مالی.

در این مقاله از صرافی ارز دیجیتال رمزینکس میخواهیم دقیقتر بررسی کنیم: حساب اجارهای چیست؟ چرا مجرمان به دنبال آن هستند؟ قربانیان چطور فریب میخورند؟ و مهمتر از همه، چطور میتوانیم از خودمان در برابر چنین کلاهبرداریهایی محافظت کنیم؟

حساب اجارهای چیست و چرا باید جدی گرفته شود؟

یکی از شیوههای نوین کلاهبرداری در سالهای اخیر، استفاده از حساب اجارهای است. این نوع کلاهبرداری در ظاهر، خیلی ساده انجام میشود: فردی عادی، حساب بانکی یا اکانت صرافی خود را در اختیار دیگران قرار میدهد تا از آن استفاده کنند. در قبال این همکاری، معمولاً مبلغی بهعنوان کارمزد یا سود به او وعده داده میشود. همین ظاهر ساده و بیخطر باعث میشود که بسیاری از افراد بهراحتی فریب بخورند.

اما واقعیت پشت پرده کاملاً متفاوت است. حساب اجارهای یکی از ابزارهای اصلی پولشویی و کلاهبرداری مالی است.

پولهای سیاه، یعنی مبالغی که از سرقت، کلاهبرداری اینترنتی یا جرایم دیگر به دست آمدهاند، نمیتوانند مستقیم وارد چرخه بانکی یا مالی شوند. برای پنهان کردن منشأ این پولها، مجرمان سراغ حساب افراد عادی میروند. آنها با انتقال این مبالغ به حساب قربانی و سپس تبدیل آن به ارز دیجیتال یا انتقال به حساب دیگر، مسیر ردگیری را مبهم میکنند.

به بیان سادهتر، وقتی حسابتان را در اختیار فردی ناشناس قرار میدهید، شما ناخواسته تبدیل به شریک یک جرم مالی میشوید.

روشهای رایج فریب کاربران

مجرمان برای اینکه بتوانند حساب افراد عادی را به دست بیاورند، از شگردهای مختلفی استفاده میکنند. آنها خوب میدانند که افراد چه نیازهایی دارند و روی چه نقطهضعفهایی میتوانند دست بگذارند. گاهی طمع درآمد آسان را هدف قرار میدهند، گاهی وعده وام یا کمک مالی میدهند و گاهی با داستانهای ظاهراً منطقی اعتماد افراد را جلب میکنند. در ادامه، سه روش رایجتر را بررسی میکنیم.

وعده پر شدن سقف تراکنشها

یکی از شگردهای متداول این است که مجرمان به قربانی میگویند:

ما به دلیل فعالیت زیاد، سقف تراکنش روزانهمان پر میشود. اگر اجازه بدهید از حساب شما استفاده کنیم و در ازای این کار، مبلغی هم به شما پرداخت میکنیم.

در نگاه اول منطقی به نظر میرسد؛ مخصوصاً برای افرادی که با قوانین بانکی و نظارتهای ضدپولشویی (AML) آشنا نیستند. اما حقیقت این است که هیچ فرد یا شرکت معتبری چنین درخواستی را مطرح نمیکند. تنها افرادی که به حساب دیگران نیاز دارند، آنهایی هستند که دنبال راهی برای پنهان کردن رد پولهای غیرقانونی خود میگردند.

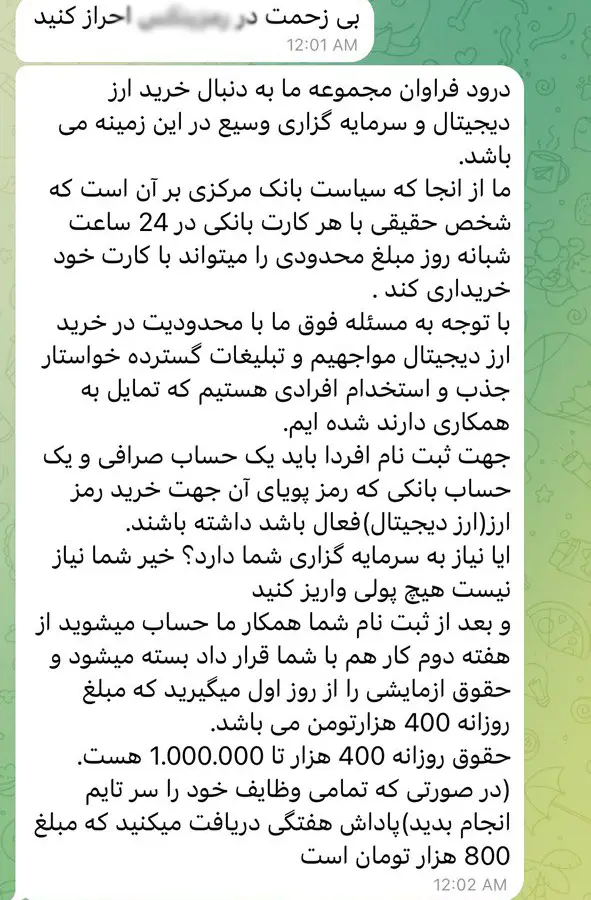

درخواست خرید و انتقال تتر از حساب قربانی

شگرد دیگر این است که مجرمان پولی به حساب قربانی واریز میکنند و از او میخواهند در ازای دریافت کارمزد، آن مبلغ را صرف خرید ارز دیجیتال (معمولاً خرید تتر) کند و به آدرس کیف پول مشخصی انتقال دهد. قربانی تصور میکند کاری ساده انجام داده: پولی دریافت کرده، تتر خریده و انتقال داده، در نهایت هم سودی دریافت کرده است. اما در واقع، نقش حلقهای مهم در زنجیره پولشویی مجرمان ایفا کرده است.

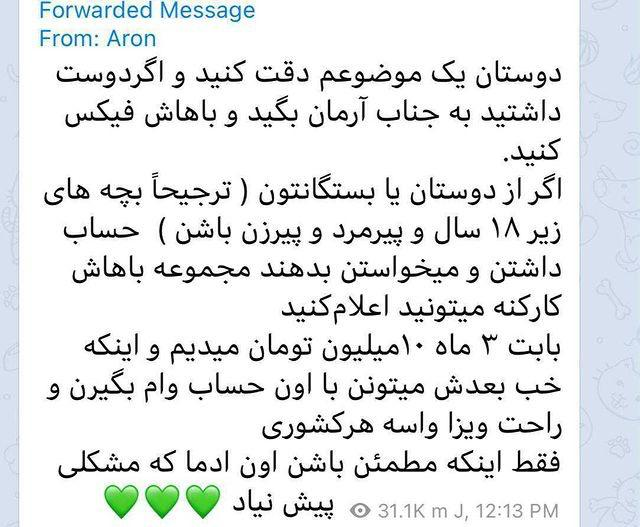

نمونه واقعی: ماجرای «وام بلو بانک»

یکی از نمونههای واقعی و جنجالی، ماجرای «وام بلو بانک» بود. در این روش، مجرمان به افراد وعده وام با بهره پایین میدادند. شرط دریافت وام هم این بود که متقاضی باید در صرافی رمزینکس و بانک بلو حساب داشته باشد و اطلاعات ورود هر دو حساب را در اختیار مجرم بگذارد. وقتی افراد سادهدل این کار را انجام میدادند، عملاً کنترل کامل حساب بانکی و اکانت صرافیشان در اختیار مجرمان قرار میگرفت. این افراد نه تنها وامی دریافت نکردند، بلکه حسابشان به ابزاری برای پولشویی تبدیل شد.

چرا برخی افراد در دام حساب اجارهای گرفتار میشوند؟

پرسش مهم این است: چرا هنوز افراد زیادی در دام چنین کلاهبرداریهایی میافتند؟ پاسخ ساده نیست، اما دو عامل اساسی نقش پررنگی دارند: شرایط مالی دشوار و ناآگاهی از عواقب. مجرمان از همین دو عامل سوءاستفاده میکنند و با وعدههای جذاب، افراد را وارد مسیری میکنند که پایان خوشی ندارد.

مشکلات مالی و طمع درآمد آسان

بسیاری از قربانیان این پروندهها افرادی هستند که بهدنبال راهی برای کسب درآمد سریع و بیدردسر بودهاند. وعده دریافت سود بدون زحمت یا گرفتن وام آسان، آنقدر جذاب به نظر میرسد که عقلانیت و احتیاط را کنار میگذارند.

ناآگاهی از قوانین و عواقب

یکی از مهمترین دلایلی که افراد فریب میخورند، ناآگاهی از عواقب قانونی است. بسیاری از مردم نمیدانند که اجاره دادن حساب، در قوانین بانکی و قضایی کشور جرم محسوب میشود. حتی اگر فرد بگوید «من فقط حسابم را در اختیار گذاشتم و از جزئیات خبر نداشتم»، باز هم قانون او را مسئول میداند.

پیامدهای قانونی و مالی اجاره دادن حساب

وقتی حساب بانکی یا صرافی فردی وارد چرخه پولشویی میشود، پیامدهای آن فقط محدود به مسدود شدن داراییها نیست. صاحب حساب، بهطور مستقیم در معرض مشکلات حقوقی و قضایی قرار میگیرد. حتی اگر فرد ادعا کند «من خبر نداشتم»، باز هم مسئولیت حساب بر عهده اوست. همین موضوع باعث میشود تبعات این اشتباه بسیار سنگین و طولانیمدت باشد.

مسدود شدن حساب بانکی یا اکانت صرافی

وقتی تراکنشهای غیرعادی یا مشکوک از حسابی انجام شود، بانک یا صرافی موظف است حساب را بهطور موقت یا دائم مسدود کند. این اتفاق میتواند حتی داراییهای قانونی فرد را نیز غیرقابل دسترس کند.

احتمال اتهام مشارکت در کلاهبرداری و پولشویی

طبق قوانین، صاحب حساب مسئول کلیه تراکنشهایی است که از آن حساب انجام میشود. این یعنی حتی اگر شما ندانید پولی که از حسابتان عبور کرده سرقتی یا غیرقانونی بوده، باز هم در مظان اتهام مشارکت در جرم قرار خواهید گرفت. چنین پروندههایی میتواند پای فرد را به دادگاه و حتی مجازاتهای سنگین بکشاند.

آسیب جدی به اعتبار مالی و اجتماعی فرد

علاوه بر مشکلات مالی و قانونی، فرد قربانی با آسیبی بلندمدت هم مواجه میشود: از دست رفتن اعتبار. در آینده ممکن است گرفتن وام، باز کردن حساب جدید یا حتی ایجاد اعتماد در محیط کاری و خانوادگی بهشدت دشوار شود. در واقع، یک اشتباه ساده میتواند تبعاتی داشته باشد که سالها همراه فرد بماند.

چگونه میتوان از گرفتار شدن در این تله جلوگیری کرد؟

پیشگیری همیشه بهتر از درمان است. خوشبختانه، اگر نشانهها را بشناسیم و کمی دقت کنیم، میتوانیم از بسیاری از این دامها دوری کنیم. شناخت روشهای فریب، بررسی صحت وعدهها و رعایت یک اصل ساده در مورد اطلاعات مالی، میتواند تا حد زیادی امنیت ما را تضمین کند.

توجه به نشانههای هشداردهنده

هر پیشنهادی که شامل عبارتهایی مانند «هیچ خطری شما را تهدید نمیکند» یا «فقط کافیست اطلاعات حسابتان را در اختیار ما قرار دهید، باقی کارها را ما خودمان انجام میدهیم» باشد، یک زنگ خطر جدی است.

بررسی صحت وعدهها (مانند وامهای مشکوک)

اگر پیشنهادی بیش از حد خوب به نظر میرسد، به احتمال زیاد واقعی نیست. وام بدون ضمانت یا سود بدون کار، معمولاً پوششی برای یک کلاهبرداری است.

یادآوری یک اصل ساده: اطلاعات بانکی و صرافی شخصی، محرمانه است

اطلاعات حساب بانکی یا صرافی شما درست مانند کلید خانهتان است. همانطور که کلید خانه را به یک غریبه نمیسپارید، نباید اطلاعات مالیتان را هم در اختیار هیچ فرد ناشناسی قرار دهید.

نقش صرافیها در پیشگیری از کلاهبرداریهای حساب اجارهای

صرافیهای معتبر، بهویژه صرافیهای داخلی مانند رمزینکس، نقش مهمی در کاهش ریسک این کلاهبرداریها دارند. آنها میتوانند با آموزش مداوم کاربران، انتشار هشدارها و همچنین پایش تراکنشهای مشکوک، به مقابله با این معضل کمک کنند. به همین دلیل، همکاری کاربر و صرافی در این زمینه یک ضرورت است.

اطلاعرسانی و آموزش مداوم کاربران

یکی از اصلیترین مسئولیتهای صرافیها، آگاهسازی کاربران است. وقتی کاربران بدانند حساب اجارهای چه پیامدهایی دارد، احتمال گرفتار شدن در این دام بسیار کمتر میشود. به همین دلیل، انتشار مقالههای آموزشی، هشدارهای امنیتی و اطلاعیههای رسمی اهمیت بالایی دارد.

نظارت بر تراکنشهای مشکوک

صرافیها به کمک ابزارهای هوشمند و سیستمهای نظارتی، میتوانند تراکنشهای غیرعادی یا مشکوک را شناسایی کنند. این نظارت نهتنها به حفاظت از کاربران کمک میکند، بلکه شبکه مجرمان را نیز محدود میسازد.

جمعبندی: امنیت مالی در گرو مسئولیت فردی

در نهایت، همه چیز به انتخابهای ما بازمیگردد. هیچ درآمد آسانی، هیچ وام وسوسهانگیزی و هیچ پیشنهاد جذابی ارزش از دست دادن امنیت مالی و گرفتار شدن در پروندههای قضایی را ندارد. اگر همه ما مسئولیتپذیر باشیم و حسابهایمان را محرمانه نگه داریم، مجرمان هم راهی برای اجرای این نوع کلاهبرداریها پیدا نخواهند کرد. امنیت مالی و اعتبار اجتماعی ما، نتیجه هوشیاری و انتخابهای درست ماست.

حساب اجارهای فقط معاملهای ساده یا فرصتی برای کسب درآمد نیست؛ بلکه در واقع بخشی از زنجیره پیچیده کلاهبرداری و پولشویی است. قربانیان این ماجرا معمولاً افرادی هستند که یا بهدنبال درآمد آسان بودهاند یا از قوانین و عواقب کار خود آگاهی نداشتهاند.

به یاد داشته باشیم: هیچ وام وسوسهانگیزی، هیچ وعده درآمد راحتی و هیچ پیشنهاد جذابی ارزش به خطر انداختن امنیت مالی و اعتبار اجتماعی ما را ندارد. امنیت مالی هر یک از ما، نتیجه انتخابهای آگاهانهمان است.

حساب اجارهای چیست؟

حساب اجارهای یعنی فردی حساب بانکی یا اکانت صرافی خود را در اختیار دیگران میگذارد تا در ازای مبلغی از آن استفاده کنند؛ اما در واقع این کار اغلب برای پولشویی و کلاهبرداری انجام میشود.

چرا مجرمان به دنبال حساب اجارهای هستند؟

چون میخواهند منشأ پولهای غیرقانونی را پنهان کنند. با استفاده از حساب افراد عادی مسیر تراکنشها گم میشود و ردگیری سختتر خواهد شد.

آیا اجاره دادن حساب بانکی یا صرافی جرم است؟

بله. طبق قوانین بانکی و قضایی کشور، حتی اگر فرد نداند پولها غیرقانونی بودهاند، باز هم مسئول تمام تراکنشهای حساب خود است.

پیامدهای حساب اجارهای برای قربانی چیست؟

مسدود شدن حساب بانکی یا اکانت صرافی، اتهام مشارکت در پولشویی، مشکلات حقوقی و قضایی، و از دست رفتن اعتبار مالی و اجتماعی.

چگونه میتوان از گرفتار شدن در دام حساب اجارهای جلوگیری کرد؟

با رعایت یک اصل ساده: اطلاعات بانکی و صرافی مثل کلید خانه است، نباید آن را به غریبه داد. همچنین باید به وعدههای بیش از حد خوب (مثل وام بدون ضمانت یا سود آسان) مشکوک بود.

نقش صرافیها در پیشگیری از حساب اجارهای چیست؟

صرافیهای معتبر مثل رمزینکس با آموزش کاربران، انتشار هشدارها و پایش تراکنشهای مشکوک به جلوگیری از این نوع کلاهبرداری کمک میکنند.

نظرات کاربران

متاسفانه تا زمانی که بستر هست آمار هم بالاست. طلا فروش رو بجرم آدم ربایی گرفتند و بردند بی آنکه هیچ خبری و هیچ خطایی کرده باشد باشد! برای ساده کردن: بنده شبا و تلفن طلا فروشم رو دارم فردی رو میربایم یک پول در حد چند سرویس جواهرات میخوام به شماره شبای طلافروشم (نه طلافروش غریبه که باعث بشه وقتی ضبط شد ظرف چند روز آزاد شود بلکه طلافروش خودم رو قربانی کردم چون اعتماد و پرینت تلفن ۷ ساله داریم…. دادم به قربانی او هم واریز و من از طلافروشم و دوستانش چند سرویس خریدم تا غریبه نباشد حداقل ۴۰ روز پلیس هم منحرف شود و من بتوانم فرصت کافی برای فرار و … داشته باشم)

متاسفانه هرچه بستر مهیاترو آموزش(به قول خودتون اطلاع رسانی خصوصا برای نسل جدید) کمتر ، رابطه بین شکار و شکارچی هر چه بیشتر به نفع شکارچی میل میکند. و فاجعه بار تر اینکه علاوه بر اعتباراجتماعی فردی کلا “ضریب اعتماد جامعه” هم به کفه کف میل میکند

هشتک آموزش نسل جدید .

سپاسگزارم .