آلتسیزن نزدیک است؟ بازار در آستانه چرخش بزرگ؛ اما همهچیز به BTC بستگی دارد

بازار رمزارزها در هفتههای اخیر دوباره جانی تازه گرفته، اما هنوز آن رالی بزرگ و همهجانبهای که کاربران منتظرش هستند رخ نداده است.

پس از سقوط سنگین ماه اکتبر و بازتنظیم موقعیتهای معاملاتی، نشانههایی از بازگشت اعتماد دیده میشود، ولی تحلیل دادهها نشان میدهد تا زمانی که بیت کوین دوباره پیشقدم نشود، فصل آلت کوینها (Altseason) آغاز نخواهد شد.

بازتنظیم پوزیشنها؛ آرامش قبل از جهش

در هفتههای گذشته، بازار کریپتو وارد مرحلهای از تعادل موقت شده است. پس از ماهها نوسان شدید، بسیاری از معاملهگران پوزیشنهای خود را بسته یا سبک کردهاند و حالا بازار در حال بازتنظیم است. در همین حال، فضای اقتصاد کلان جهانی هم کمی آرامتر شده:

کاهش سرعت افزایش نرخ بهره، پایان سیاستهای انقباضی و امید به بازگشایی دولت آمریکا باعث شده معاملهگران دوباره ریسکپذیری گزینشی از خود نشان دهند.

اما در میان همه بازارهای پرریسک، رمزارزها هنوز عقبترند. سرمایهگذاران احساس بهتری نسبت به آینده دارند، ولی جریان پول واقعی هنوز به بازار بازنگشته است.

در حالی که داراییهای سنتی مثل طلا و نفت Brent نوسان محدودی داشتند.

بیت کوین و اتریوم ثابتقدم؛ آلت کوینها ناپایدار

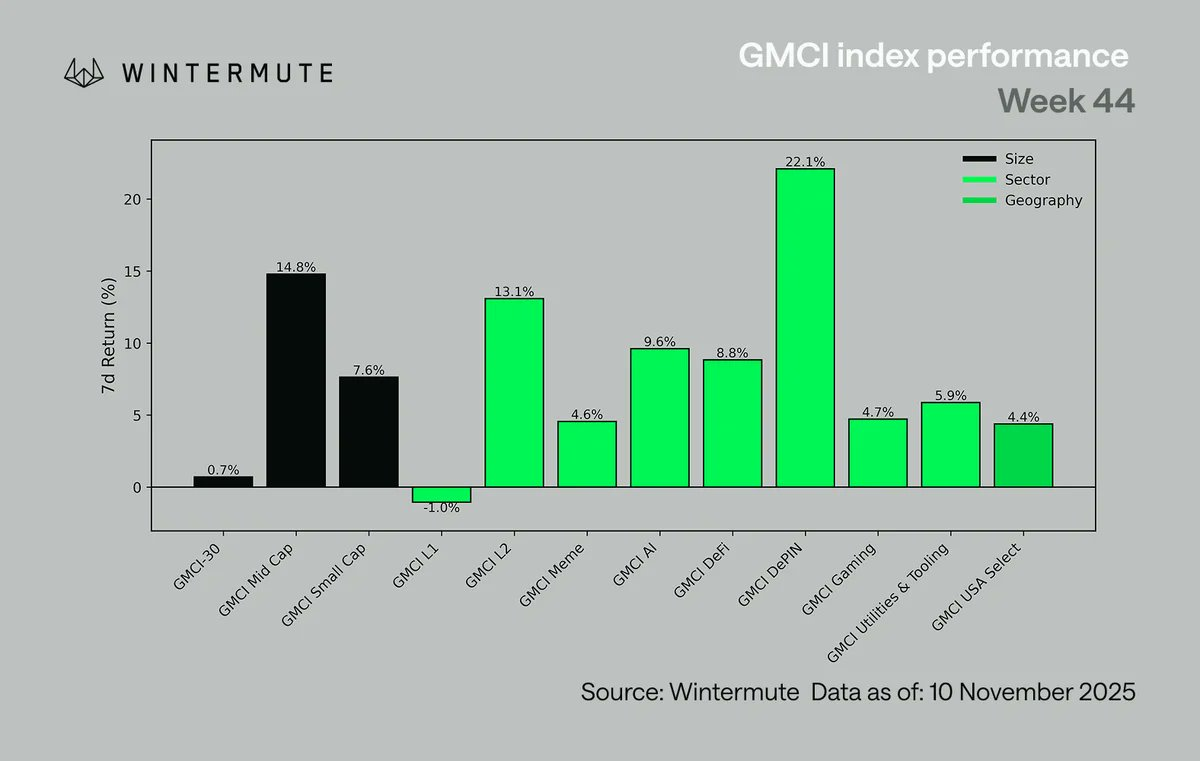

در هفته اخیر، بیتکوین در محدوده ۱۰۵ تا ۱۰۷ هزار دلار نوسان کرده و اتریوم نیز نزدیک به ۳٬۷۰۰ دلار مانده است. هر دو رمزارز بزرگ موفق شدند در برابر موج جدید خروج سرمایه از ETFها مقاومت کنند و ثبات نسبی خود را حفظ نمایند. در سوی دیگر، آلت کوینها با نوسان شدیدتری روبهرو شدند. شاخص ترکیبی GMCI-30 تنها ۰٫۷٪ رشد کرد، اما عملکرد بخشها تفاوت زیادی داشت:

| بخش | عملکرد هفتگی |

|---|---|

| پروژههای DePIN | +22% |

| لایه دومها (L2s) | +13% |

| رمزارزهای میانرده | +15% |

| هوش مصنوعی (AI) | +9.6% |

| DeFi | +8.8% |

| Utilities | +5.9% |

| لایه اولها (L1s) | -1% |

| میمکوینها | +4.6% |

این اعداد نشان میدهد که سرمایهگذاران فعلاً فقط در بخشهای خاصی ریسک میپذیرند، نه در کل بازار. رشد اخیر بیشتر حاصل بازیابی موقتی آخر هفته بود تا جریان پایدار سرمایه. در واقع، عرض بازار (Market Breadth) بسیار محدود است؛ تنها چند رمزارز مانند Filecoin (FIL) و Arweave (AR) بار اصلی رشد را به دوش میکشند. روایتها پراکندهاند و بیشتر موجهای صعودی موقتیاند و خیلی زود فروکش میکنند.

چرا آلت سیزن هنوز شروع نشده است؟

تاریخ بازار کریپتو نشان میدهد که آلت سیزن معمولاً زمانی شروع میشود که بیت کوین نزدیک اوج تاریخی خود قرار دارد. دلیل آن ساده است: وقتی بیت کوین رشد قابلتوجهی میکند، بخشی از سود به آلت کوینها منتقل میشود و «اثر سرریز ثروت» (Wealth Spillover) شکل میگیرد. در حال حاضر، بیت کوین هنوز حدود ۱۶٪ پایینتر از سقف تاریخی خود معامله میشود. دادههای تاریخی میگویند در چنین وضعیتی، احتمال برتری عملکرد بیت کوین نسبت به آلتکوینها حدود ۵۴٪ است. و هرچه قیمت بیت کوین به مرز ۱۰۰ هزار دلار نزدیکتر میشود، این احتمال حتی میتواند به ۵۸٪ هم افزایش یابد. به زبان ساده: هنوز زمان رالی گسترده آلت کوینها فرا نرسیده است.

همین نکته توضیح میدهد چرا رشد کوتاهمدت رمزارزهایی مثل FIL، ICP و FET در هفته گذشته خیلی سریع متوقف شد و بازار نتوانست تأیید ادامه روند را از بیت کوین بگیرد.

اما همه آلت کوینها هم در رکود نیستند

با وجود ضعف کلی بازار آلتها، چند پروژه مطرح همچنان عملکرد بهتری دارند. رمزارزهایی مانند HYPE، ENA و UNI در هفتههای اخیر توانستهاند مقاومت کنند و رشد نسبی داشته باشند. دلیل این رشد هم روشن است:

- نشانههای مثبت از شفافتر شدن قوانین رمزارزها در آمریکا

- و بحثهایی درباره بازگشایی بازار داخلی و ورود نهادهای جدید مالی

با این حال، بیشتر آلت کوینها هنوز شبیه معاملههای آپشن با سررسید کوتاهمدت رفتار میکنند: رشد سریع و هیجانزده، اما بدون تداوم، مگر آنکه بیت کوین واقعاً وارد فاز صعودی شود.

نقش اقتصاد کلان و سیاست در آیندهی بازار

از دید کلان، شرایط جهانی برای داراییهای پرریسک نسبتاً مناسب است. نرخهای بهره در مسیر کاهشند، سیاستهای انقباضی به پایان رسیده و نرخ شاخص کلیدی بازار پول آمریکا (SOFR) رو به کاهش است. این نرخ شاخصی است که هزینه استقراض کوتاهمدت میان مؤسسات مالی بزرگ ایالات متحده را نشان میدهد. در این بازار، بانکها و نهادهای مالی با وثیقهگذاری اوراق خزانهداری آمریکا، از یکدیگر استقراض میکنند و نرخ بهره این معاملات، مبنای محاسبهٔ SOFR است.

از سال ۲۰۱۹، نرخ SOFR جایگزین شاخص قدیمیتر LIBOR شده و در حال حاضر یکی از مهمترین نرخهای مرجع در نظام مالی جهانی بهشمار میرود. تغییرات این نرخ تأثیر مستقیمی بر سیاستهای پولی، بازارهای سرمایه و داراییهای پرریسک دارد. بهطور کلی:

- افزایش نرخ SOFR نشاندهندهٔ کاهش نقدینگی و هزینه بالاتر پول است که معمولاً فشار نزولی بر بازارهای ریسکی وارد میکند.

- کاهش نرخ SOFR به معنای تسهیل شرایط مالی و دسترسی ارزانتر به سرمایه است که میتواند رشد داراییهایی مانند سهام و رمزارزها را تقویت کند.

بنابراین، روند نزولی SOFR معمولاً با بهبود تمایل سرمایهگذاران به پذیرش ریسک همراه است و میتواند زمینهساز رشد بازار رمزارزها از منظر کلان اقتصادی باشد. اما با وجود این عوامل حمایتی، رمزارزها هنوز واکنش معمول سایر بازارها را نشان ندادهاند. در واقع، لایه سفتهبازانه بازار کریپتو نازکتر از قبل شده؛ پولهای بزرگ فعلاً ترجیح میدهند در رمزارزهای اصلی مانند BTC و ETH بمانند و ریسک اضافی روی پروژههای فرعی را به تأخیر بیندازند.

از سوی دیگر، اخبار سیاسی و نظارتی آمریکا میتواند جرقه نوسانات بعدی را بزند. هرگونه تصمیم درباره مقررات رمزارزی، یا مواضع جدید دولت و نامزدهای انتخاباتی، میتواند موجی تازه از رشد یا اصلاح را رقم بزند.

چشمانداز پیش رو: پیش از آلتسیزن، باید بیتکوین بدرخشد

بازار در حال حاضر در وضعیتی «میانی» قرار دارد؛ نه در رکود کامل، نه در رالی گسترده. احساسات بهبود یافته، موقعیتها بازتنظیم شده و ساختار بازار پاکتر از ماههای گذشته است. اما مسیر بعدی روشن است:

تا زمانی که بیت کوین و اتریوم دوباره نقش رهبر را بر عهده نگیرند، آلت کوینها نمیتوانند جهش واقعی خود را آغاز کنند.

تاریخ نشان داده که هر فصل صعود بزرگ در بازار کریپتو، ابتدا با رالی بیت کوین شروع شده و سپس سرمایه بهتدریج به آلت کوینها منتقل شده است. در محدوده فعلی، یعنی حدود ۱۰۵ هزار دلار برای بیت کوین، بازار در آستانه دوره چرخش مثبت آرام قرار دارد. ساختار فنی تمیزتر است، شرایط کلان حمایتی است و به نظر میرسد بازار در حال آمادهشدن برای مرحله بعدی باشد. احتمالاً موج بعدی نوسان، نه از سوی معاملهگران، بلکه از سمت سیاست و مقررات آمریکا خواهد آمد.