اگر مدتی است بازار رمزارز را دنبال میکنید، حتماً با این چرخه آشنا هستید: هر روز با تیترهایی روبهرو میشوید از جنس «ETF فلان رمزارز تأیید شد»، «فلان شرکت بزرگ استیبل کوینها را در سیستم پرداخت خود ادغام کرد»، «قوانین رمزارزی در حال شفافتر و دوستانهتر شدن است». اینها همان خبرهایی بودند که سالها منتظرشان بودیم؛ نشانههایی از بلوغ صنعت و پذیرفتهشدن رمزارز در نظام مالی جهانی.

اما همزمان، نمودار قیمت روی موبایل شما چیز دیگری میگوید. بیت کوین انگار سوار ترن هوایی شده؛ بالا میرود، پایین میآید و دوباره رنج میزند. آلت کوینهای محبوبتان هر روز عمیقتر در باتلاق اصلاح فرو میرود. از آن طرف، شاخصهای بزرگ بورس آمریکا در یک سال ۱۵ تا ۲۰ درصد رشد کردند، اما پرتفوی رمزارزی شما یا درجا زده یا آب رفته است.

چطور ممکن است فضای خبری تا این حد مثبت باشد، اما نتیجهاش برای سرمایهگذار خُرد چیزی جز سردرگمی و زیان نباشد؟ برای پاسخ، باید چند باور عمیق اما اشتباه را دوباره بررسی کنیم.

توهم قدیمی کریپتو: هر چه پذیرش بیشتر شود، قیمت هم بالاتر میرود

در بخش بزرگی از جامعه کریپتو، مخصوصاً در شبکههای اجتماعی، یک فرض ریشهدار وجود دارد: به محض اینکه نهادهای مالی بزرگ وارد شوند، قوانین شفاف شود و شرکتهای غولآسا توکن منتشر کنند، دیگر همهچیز درست میشود و قیمتها حتماً به ماه میرسد.

مشکل اینجاست که بخش زیادی از این رویا امروز واقعاً اتفاق افتاده، ETFها راه افتادهاند، بانکها و شرکتهای بزرگ در حال آزمایش زیرساختهای مبتنی بر بلاکچین هستند، نگاه عمومی و رسانهای به رمزارز دیگر مثل سالهای ابتدایی نیست که همهچیز را «کلاهبرداری» بدانند. اما در دنیای سرمایهگذاری، فقط یک سؤال واقعاً مهم وجود دارد: آیا بازار، این خبرهای مثبت را از قبل در قیمتها لحاظ کرده بود یا نه؟

این سؤال ساده، پاسخ بسیار دشواری دارد، رفتار بازار حقیقتی ناخوشایند را به رخ ما میکشد: بخش مهمی از ماجرا این است که قیمتگذاری بسیاری از داراییهای کریپتویی مدتهاست از واقعیت اقتصادیشان جدا شده است.

۱.۵ تریلیون دلار آلت کوین؛ این عدد واقعاً چه معنایی دارد؟

برای فهم بهتر موضوع، کمی زوم کنیم و به ساختار بازار نگاه دقیقتری بیندازیم. بیت کوین از خیلی جهات کلاس دارایی مستقل است؛ روایتی شبیه طلا، با سقف عرضه مشخص و جایگاه ذخیره ارزش در ذهن بخش بزرگی از بازار.

ارزش بازار بیت کوین حدود ۱.۹ تریلیون دلار است، در حالی که ارزش بازار طلا در حدود ۲۹ تریلیون دلار قرار دارد. یعنی بیت کوین هنوز کمتر از ده درصد ارزش بازار طلاست و میتوان برای آن منطق «پوشش ریسک + آپشن رشد» قابل دفاعی را ترسیم کرد. اما در سوی دیگر، کل بازار اتریوم، ریپل، سولانا و سایر آلت کوینها در مجموع حدود ۱.۵ تریلیون دلار ارزشگذاری شدهاند؛ در حالی که روایتها و بنیانهای اقتصادی این توکنها بسیار شکنندهتر از بیت کوین است.

اگر میخواهید تصویر دقیقتری از ارزش واقعی داراییها داشته باشید، قیمتهای لحظهای را در صرافی ارز دیجیتال رمزینکس بررسی کنید

امروز کمتر کسی اصل فناوری بلاکچین را زیر سؤال میبرد. دوران اینکه کل صنعت را یکسره اسکم بنامیم گذشته است. اما پتانسیل با ارزش فعلی تفاوت دارد. سؤال واقعی این است: آیا صنعتی که تنها حدود ۴۰ میلیون کاربر فعال دارد، واقعاً باید چندین تریلیون دلار ارزشگذاری شود؟

| دارایی / صنعت | ارزش بازار تخمینی (Market Cap) | تعداد کاربر / استفادهکننده فعال | نسبت تقریبی ارزش بازار به کاربر | نکتهٔ کلیدی |

|---|---|---|---|---|

| Bitcoin | حدود ۱.۹ تریلیون دلار | حدود ۱۱۰ تا ۱۵۰ میلیون کاربر فعال جهانی | حدود ۱۳٬۰۰۰ تا ۱۷٬۰۰۰ دلار ارزش بازار به ازای هر کاربر | بیتکوین مثل طلا رفتار میکند؛ روایت «ذخیره ارزش» باعث میشود نسبت ارزش/کاربر قابلدفاع باشد. |

| Altcoins (کل بازار بدون بیتکوین) | حدود ۱.۵ تریلیون دلار | حدود ۴۰ تا ۵۰ میلیون کاربر فعال غیر بیتکوینی | حدود ۳۰٬۰۰۰ تا ۳۷٬۰۰۰ دلار ارزش بازار بهازای هر کاربر | ارزشگذاری آلتکوینها نسبت به تعداد کاربر بهمراتب سنگینتر است و تناسب پایدار ندارد. |

| OpenAI (ارزشگذاری پیشنهادی IPO) | حدود ۱ تریلیون دلار | بیش از ۸۰۰ تا ۹۰۰ میلیون کاربر (بر اساس تخمین ۲۰× کریپتو) | حدود ۱٬۱۰۰ تا ۱٬۳۰۰ دلار بهازای هر کاربر | نسبت ارزش به کاربر در OpenAI دهها برابر منطقیتر است، چون کاربران و درآمد واقعی دارد. |

همزمان درباره OpenAI هم صحبت میشود که قرار است در عرضه اولیه بورسی، نزدیک به یک تریلیون دلار ارزشگذاری شود؛ شرکتی که گفته میشود تعداد کاربرانش حدود ۲۰ برابر کل کاربران اکوسیستم رمزارز است. مقایسه این دو، برای هر سرمایهگذار جدی، جای تأمل عمیق دارد.

زیرساختها، توکنها و سؤال قدیمی: امروز دقیقاً چه چیزی میخریم؟

در چرخههای قبلی، پاسخ رایج به این سؤال که «چطور از کریپتو سود بگیرم؟» اغلب یک چیز بود: سرمایهگذاری روی زیرساخت. یعنی خرید اتریوم در روزهای اول، سولانا در مراحل ابتدایی، یا توکنهای اولیه دیفای. آن زمان، ارزشگذاری این داراییها نسبت به پتانسیل رشدشان منطقیتر بود.

امروز اما ماجرا فرق کرده است. بخش زیادی از این توکنها با این فرض قیمتگذاری شدهاند که گویی استفاده از شبکه و درآمد کارمزد آنها قرار است ۱۰۰ برابر شود و این رشد هم تقریباً قطعی است. این یعنی قیمتها، سناریوی بسیار خوشبینانه را از پیش تمام و کمال در خود منعکس کردهاند. چنین وضعیتی جایی برای حاشیه امن باقی نمیگذارد.

برای معاملهگری آگاهانه، نیاز به داده واقعی دارید. همین حالا وارد صفحه خرید و فروش بازار رمزینکس شوید و بازار را بر اساس تحلیل و واقعیت دنبال کنید، نه هیجان خبرها.

بازار احمق نیست، فقط حریص است. تا زمانی که داستانها رشد میکنند و پول تازه وارد میشود، این حریص بودن خود را در قیمتهای فزاینده نشان میدهد. اما همین که شکاف بین «داستان» و «واقعیت» بیش از حد بزرگ شود، اعتماد محو میشود و بازار شروع به تنبیه آن دست داراییهایی میکند که صرفاً روی رویا قیمتگذاری شدهاند.

بازار به داستان شما اهمیت نمیدهد؛ فقط به فاصله بین قیمت و واقعیت نگاه میکند

در این چرخه، تقریباً همه تیترهایی که انتظارشان را داشتیم به حقیقت پیوستهاند. ETFها، استیبلکوینهای شرکتی، قوانین شفافتر و حضور بازیگران بزرگ. اما در عین حال، چند نکته مهم جلوی چشم ماست:

بازار نه به شعارها، بلکه به فاصله بین قیمت و بنیانهای واقعی اهمیت میدهد. اگر این شکاف برای مدت طولانی باقی بماند، بالاخره دورهای میرسد که بازار دیگر به شما اعتبارِ نادیدهگرفتن نمیدهد؛ بهخصوص وقتی شروع میکنید به اعلام درآمد و آمار واقعی.

کریپتو دیگر داغترین سوژه سفتهبازی نیست؛ دور دورِ هوش مصنوعی است. پول همیشه دنبال مومنتوم میگردد؛ جایی که رشد، روایت و توجه جمعی متمرکز شده است. در حال حاضر، صحنه اصلی در اختیار AI است، نه رمزارز.

شرکتها طبق منطق اقتصادی تصمیم میگیرند، نه براساس ایدئولوژی. اینکه در پادکستها و توییتها گفته شود «فلان بلاکچین کامپیوتر جهانی است» برای مدیر مالی یک شرکت، معیار تصمیمگیری نیست. او به این نگاه میکند که کدام زیرساخت ارزانتر، مطمئنتر و کاربردیتر است. بنابراین، تعجبی ندارد اگر با وجود ورود افرادی مثل لری فینک (مدیرعامل بلکراک)، پرتفوی توکنهای شما هنوز درجا میزند. وقتی قیمتگذاری به مرحله کمال رسیده باشد، کافی است جروم پاول یک جمله محتاطانهتر بگوید یا جنسن هوانگ در یک کنفرانس، لحنی نسبتاً محافظهکارتر بگیرد تا فرضیات خوشبینانه شما زیر سوال برود.

درآمد اتریوم و سولانا؛ چرا درآمد لزوماً به معنای ارزش نیست؟

برای اینکه بحث ملموستر شود، بیایید چند حساب سرانگشتی درباره دو شبکه بزرگ لایهاول انجام دهیم؛ اتریوم و سولانا.

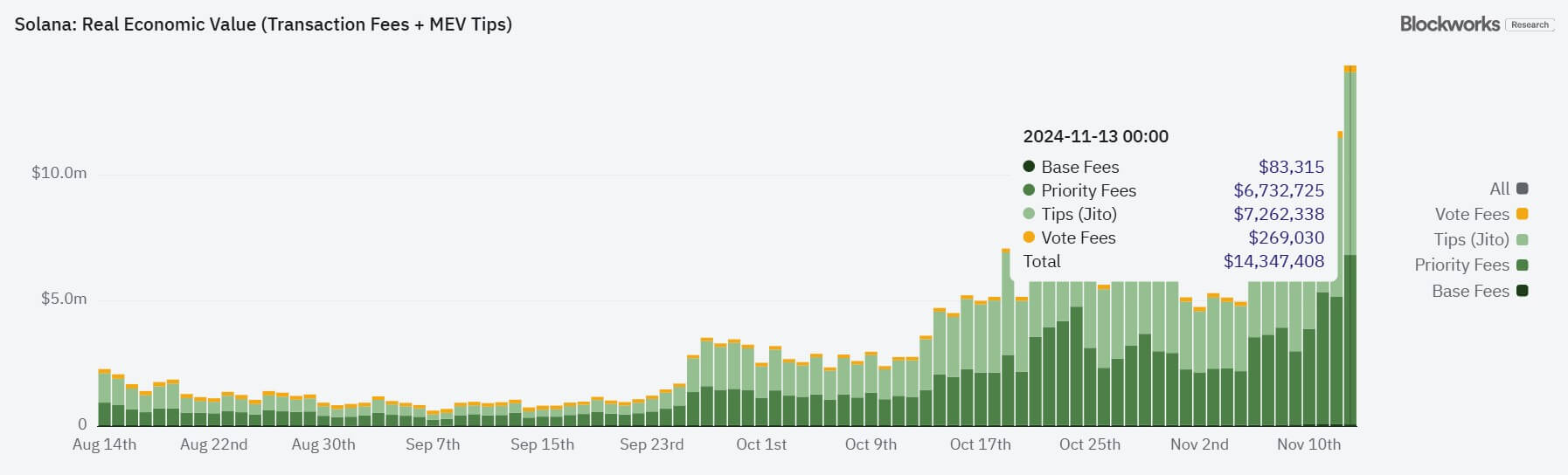

اول از همه، به سراغ استیکینگ برویم؛ با این تأکید مهم که استیکینگ، سود اقتصادی خالص نیست. در شبکه سولانا، تقریباً ۴۱۹ میلیون SOL استیک شده. با فرض نرخ سالانه حدود ۶ درصد، سالانه حدود ۲۵ میلیون SOL به عنوان پاداش استیکینگ توزیع میشود. اگر قیمت تقریبی ۱۴۰ دلار برای هر SOL در نظر بگیریم، این رقم چیزی در حدود ۳.۵ میلیارد دلار پاداش سالانه میشود.

در شبکه اتریوم، حدود ۳۳.۸ میلیون ETH استیک شده است. با نرخ سالانه حدود ۴ درصد، سالی تقریباً ۱.۳۵ میلیون ETH پاداش استیکینگ پرداخت میشود. با فرض قیمت تقریبی ۳۱۰۰ دلار، این رقم در حدود ۴.۲ میلیارد دلار میشود.

| دارایی | ارزش بازار تقریبی (Market Cap) | درآمد سالانه از کارمزد و MEV | نسبت قیمت به فروش (P/S) | نکته کلیدی |

|---|---|---|---|---|

| Ethereum | حدود ۴۰۰ میلیارد دلار | حدود ۱ تا ۲ میلیارد دلار | حدود ۲۰۰ تا ۴۰۰ برابر | ارزشگذاری شدیداً بالاتر از درآمد واقعی؛ درآمد چرخهای و پرنوسان |

| Solana | حدود ۷۵ تا ۸۰ میلیارد دلار | حدود ۱ میلیارد دلار | حدود ۲۰ تا ۶۰ برابر | درآمد بالاتر نسبت به ارزش بازار؛ همچنان گران ولی کمتر از اتریوم اغراقآمیز |

در نگاه اول ممکن است خیال کنید که استیکرها پاداش میگیرند؛ اما این برداشت کاملاً اشتباه است. این پاداشها در واقع نوعی تورم و رقیقسازی هستند؛ هزینهای که شبکه برای تأمین امنیت خود میپردازد، نه سود واقعی. ارزش اقتصادی حقیقی جایی شکل میگیرد که کاربران کارمزد بپردازند؛ یعنی کارمزد تراکنشها، tips و درآمد MEV. این بخش را میتوان نزدیکترین چیز به درآمد برای یک بلاکچین دانست.

در سال ۲۰۲۴، اتریوم چیزی حدود ۲.۷ میلیارد دلار کارمزد تراکنش ایجاد کرده و از این منظر، پیشتاز زنجیرههای عمومی است. سولانا هم در فصلهای اخیر، بهویژه در اوج فعالیت، صدها میلیون دلار درآمد شبکهای در یک فصل ثبت کرده است. حالا اگر این تصویر را کنار ارزش بازار قرار دهیم، مسئله روشنتر میشود.

اتریوم با ارزش بازاری حدود ۴۰۰ میلیارد دلار، سالانه چیزی در حدود ۱ تا ۲ میلیارد دلار درآمد ناشی از کارمزد و MEV ایجاد میکند. اگر خوشبینانهترین حالت را بگیریم و درآمد را در بالاترین سطح چرخه حساب کنیم، نسبت قیمت به فروش (P/S) چیزی حدود ۲۰۰ تا ۴۰۰ برابر میشود.

سولانا در سطح ارزش بازاری حدود ۷۵ تا ۸۰ میلیارد دلار، سالانه بیش از یک میلیارد دلار درآمد ایجاد میکند. بسته به اینکه درآمد را چطور و بر اساس کدام دوره زمانی تخمین بزنیم، نسبت قیمت به فروش در محدوده ۲۰ تا ۶۰ برابر قرار میگیرد. عددها دقیق نیستند و لازم هم نیست میلیمتری باشند. ما قرار نیست اینجا برای SEC گزارش بنویسیم؛ هدف فقط این است که ببینیم وقتی درباره چنین داراییهایی صحبت میکنیم، آیا معیارهای ارزشیابی نسبی را منطقی به کار میبریم یا نه.

مشکل اصلی: این درآمدها پایدار و تکرارشونده نیستند

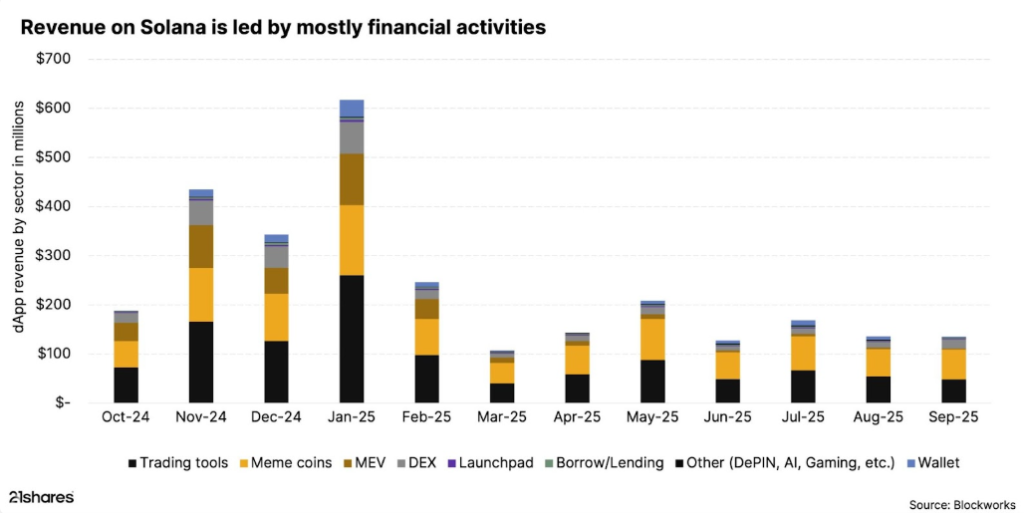

تا اینجا شاید بگویید: خیلی خوب، این شبکهها درآمد دارند، پس ارزش هم دارند. اما مسئله فقط «میزان» درآمد نیست، «ماهیت» آن هم است. بخش بزرگی از درآمد اتریوم، سولانا و سایر زنجیرههای عمومی نه از مصرفهای پایدار اقتصادی، بلکه از فعالیتهای پرنوسان و چرخهای ناشی میشود؛ فعالیتهایی از جنس قراردادهای دائمی اهرمی، معاملات روی م مکوینها، لیکوئیدیشنهای گسترده، اوجگیریهای مقطعی MEV و انواع سفتهبازیهای کوتاهمدت روی زنجیره.

در دورههای بازار گاوی، این فعالیتها به اوج میرسند و شبکه را شبیه کازینویی شلوغ میکنند؛ نتیجه، کارمزدهای بالا و درآمد ظاهری بسیار جذاب است. اما همین که بازار وارد فاز خرسی یا رکود شود، حجم معاملات سقوط میکند، کارمزدها کاهش مییابد و بخش بزرگی از این درآمد در عمل تبخیر میشود.

این جریان نقدی هیچ شباهتی به درآمد تکرارشونده ندارد. این بازار هر سه چهار سال یکبار تا مرز انفجار شلوغ میشود و بعد دوباره برای مدتی طولانی خلوت میماند. منطقی نیست برای چنین مدلی، همان ضریب ارزشیابی را در نظر بگیریم که به شرکتهایی با درآمد پایدار، مشتریان متعدد و قراردادهای رسمی میدهیم.

بازگشت به بنیادها: آیا واقعاً با سرمایهگذاری ارزشی روبهرو هستیم؟

اگر بخواهیم در یک چارچوب منطقی و خودسازگار فکر کنیم، توضیح اینکه چرا یک دارایی مثل اتریوم با ارزش بازاری حدود ۴۰۰ میلیارد دلار، در حالی که درآمدی چرخهای و غیرپایدار در حد ۱ تا ۲ میلیارد دلار دارد، باید «سرمایهگذاری ارزشی» تلقی شود، کار سادهای نیست.

در این سطح از ارزشگذاری، نسبت قیمت به فروش ۲۰۰ تا ۴۰۰ برابر است؛ آن هم در شرایطی که رشد شبکه در بسیاری از بخشها کند شده و بخش قابل توجهی از ارزشافزوده، به لایههای دوم منتقل شده است. نقش اتریوم بیش از آنکه شبیه به شرکتی عملیاتی با درآمد مستقیم باشد، به «دولت فدرال» شبیه است که بخش عمده مالیاتها را به «ایالتها» یعنی همان لایههای دوم واگذار کرده است.

از طرف دیگر، سولانا هرچند ارزان نیست، اما نسبت به اتریوم کمتر از واقعیت جدا شده است. در سطحی از ارزش بازار حدود ۷۵ تا ۸۰ میلیارد دلار، اگر بتواند درآمدی در مقیاس میلیارد دلاری سالانه حفظ کند، نسبت قیمت به فروش ۲۰ تا ۴۰ برابر به دست میآید؛ هنوز بالاست، هنوز حباب دارد، اما بهنسبت اتریوم «کمتر اغراقآمیز» است.

برای درک بهتر، کافی است نگاهی به انویدیا بیندازیم؛ محبوبترین سهم رشد در جهان امروز. نسبت قیمت به سود (P/E) انویدیا در محدوده ۴۰ تا ۴۵ قرار دارد، نه نسبت قیمت به فروش. این شرکت درآمد واقعی دارد، حاشیه سود قابل توجهی دارد، مشتریان سازمانی در سراسر جهان دارد، قراردادهای چندساله و پایدار دارد و درآمدش به ازدحام مقطعی وابسته نیست. در مقابل، بخش زیادی از درآمد بلاکچینها از فعالیتهایی میآید که ذاتاً سفتهبازانه و دورهای است. اگر کل صنعت نتواند به سمت کاربردهایی حرکت کند که ارزش اقتصادی پایدار و تکرارشونده ایجاد میکنند، بخش بزرگی از ارزشگذاری فعلی دیر یا زود باید دوباره قیمتگذاری شود.

هنوز در ابتدای مسیر هستیم؛ اما گاها برعکس حرکت میکنیم

اینکه بگوییم صنعت هنوز در ابتدای راه است، جملهای درست است، اما نباید از آن به عنوان بهانهای برای نادیدهگرفتن واقعیتهای اقتصادی استفاده کنیم. در حال حاضر، برای بسیاری از توکنها، دلیل محکمی وجود ندارد که سرمایهگذار حاضر باشد چند ده یا چند صد برابر درآمد سالانه، برای مالکیت آن دارایی بپردازد. در بسیاری از شبکهها، اگر یارانهها، مشوقها و ایردراپها را حذف کنیم، عملاً ارزشافزوده خالص بسیار ناچیز میشود.

| لایه / معیار | مثالها | منبع اصلی ارزش | مزیت پایدار؟ |

|---|---|---|---|

| زیرساخت (L1 / L2) | Ethereum, Solana, L2ها | فروش Block Space، کارمزد | در بلندمدت commoditized |

| لایه پروتکلهای مالی | DEXها، lending، … | کارمزد معاملات، اسپرد | متوسط، رقابت بالا |

| لایه اپلیکیشن کاربرمحور | پرداخت روزمره، رِمیتنس، B2B, B2C | ارتباط با کاربر، برند، داده | بیشترین ظرفیت ارزش |

ما زیرساختی ساختهایم که امکان جابهجایی پول را در تمام ساعتهای شبانهروز، با هزینه کم و سرعت بالا فراهم میکند؛ اما بهجای آنکه این ظرفیت را در خدمت جریانهای واقعی اقتصاد قرار دهیم، بخش بزرگی از استفاده واقعی آن را به انواع بازارهای پرریسک و شبهلاتاری اختصاص دادهایم. این ترکیب عجیبی از «حرص کوتاهمدت» و «تنبلی بلندمدت» است؛ ابزارهایی بسیار پیشرفته برای بازتولید همان الگوی کازینو، فقط در لباسی مدرنتر.

پایان مرحله اولیه کریپتو؛ شروع دوره سختتر، اما جدیتر

این تصویر، به معنای پایان صنعت رمزارز نیست؛ اما میتوان گفت پایان دورهای است که در آن تقریباً هر زیرساختی، صرفاً بهدلیل اینکه «روی بلاکچین ساخته شده» است، شایسته ارزشگذاریهای نجومی تلقی میشد. ما در سالهای گذشته بهشدت در زیرساختها سرمایهگذاری کردهایم. صدها میلیارد دلار به ساخت بلاکچینها، بریجها، لایهدوها و انواع سیستمهای فنی اختصاص یافته است. اما در مقابل، برای ساخت محصولات واقعی، جذب کاربران عادی و حل مسئلههای ملموس اقتصاد، بسیار کمتر هزینه کردهایم.

ما با افتخار از TPS، ظرفیت بلاک، معماریهای پیچیده رولآپ و انواع راهحلهای فنی حرف میزنیم؛ اما کاربر نهایی نه به TPS اهمیت میدهد، نه به ظرافت معماری. او فقط میپرسد: آیا ارزانتر است؟ آیا سریعتر است؟ آیا راحتتر است؟ آیا واقعاً مشکل من را حل میکند؟ از اینجا به بعد، تمرکز باید از «نمایش قدرت فنی» به سمت «مدل اقتصادی واحد» و «جریان نقدی پایدار» جابهجا شود. سؤال اصلی این است که: کاربر کیست، مشکلش چیست، و چگونه از این زیرساخت برای حل مشکلش استفاده میکنیم.

برندگان واقعی دهه بعد کجا خواهند بود؟

استیبلکوینها میتوانند به مسیر اصلی و پیشفرض پرداخت در بخشهایی از اقتصاد جهانی تبدیل شوند.

زیرساختهای باز و خنثی میتوانند در پشت صحنه، بخش بزرگی از مالی جهانی را تغذیه کنند، بدون اینکه کاربر نهایی لزوماً متوجه شود روی چه چیزی سوار است. شرکتها از این فناوری استفاده خواهند کرد، نه چون ایدئولوژی غیرمتمرکز را دوست دارند، بلکه چون از نظر اقتصادی مقرونبهصرفهتر است.

اما بعید است بزرگترین برندگان دهه آینده، همان لایهاولها و لایهدوهای امروز باشند. تاریخ فناوری بارها نشان داده که ثروت اصلی معمولاً در لایه کاربر و تجمیعکننده تقاضا شکل میگیرد، نه در لایه زیرساخت خام. اینترنت، ذخیرهسازی و محاسبات را ارزان و فراگیر کرد، اما ثروت اصلی به جیب شرکتهایی رفت که روی این زیرساخت، سرویسهایی برای میلیاردها کاربر ساختند: آمازون، گوگل، اپل و امثال آن.

به احتمال زیاد، در کریپتو هم وضعیت مشابهی رقم خواهد خورد. خود فضای بلاک (Block Space) به کالای نسبتاً استاندارد تبدیل میشود، مزیتهای فنی بهتدریج بازدهی نزولی پیدا میکنند و در نهایت، افرادی که بتوانند کاربران را در مقیاس بزرگ جذب و نگه دارند، بیشترین سهم ارزش را تصاحب خواهند کرد. بزرگترین فرصت امروز، نه در ساختن بلاکچین جدید، بلکه در تعمیم دادن این فناوری در بطن کسبوکارهای موجود است؛ آنجا که میتوان با جایگزینکردن سیستمهای مالی از پیش از عصر اینترنت، هزینهها را کاهش و کارایی را افزایش داد؛ درست همانطور که اینترنت، بیسروصدا از خردهفروشی تا لجستیک و صنعت را دگرگون کرد، چون نادیدهگرفتن مزیت اقتصادیاش ممکن نبود.

بهروزرسانی ذهنیت: از قیمت توکن، به اقتصاد واقعی

حال، سؤال مهم این است: از این نقطه به بعد، چه باید کرد؟ فناوری هنوز سرجایش است، پتانسیل هنوز عظیم است، اما اجرای واقعی و کاربردهای در مقیاس بزرگ، تازه در مراحل اولیه هستند. این یعنی اکنون بهترین زمان برای بازنگری جدی در نگاه خودمان است. باید شبکهها را نه براساس شعار و روایت، بلکه براساس استفاده واقعی و کیفیت هزینهها ارزیابی کنیم. باید بین درآمدهایی که پایدار، تکرارشونده و ریشهدار در اقتصاد واقعی هستند، و درآمدهایی که صرفاً از موجهای سفتهبازی و معاملات اهرمی ناشی میشوند، تمایز قائل شویم.

باید بپذیریم که برندگان دهه گذشته لزوماً حاکمان دهه بعد نخواهند بود. اینکه قیمت یک توکن در هفتهای خاص بالا رفته، بههیچوجه اثبات نمیکند که فناوری پشت آن برتری بنیادین دارد؛ همانطور که هیچکس AWS یا Azure را فقط به این دلیل انتخاب نمیکند که سهام آمازون یا مایکروسافت در یک هفته رشد خوبی داشته است. اگر همچنان قیمت توکن را تنها معیار موفقیت یا شکست بدانیم، عملاً مثل انسانهای دوران بسیار ابتدایی، با «تابلوی قیمت» بهجای تحلیل مدل کسبوکار و جریان نقدی، به فناوری نگاه میکنیم.

جمعبندی: کار هنوز تمام نشده؛ وقت آن است برعکس فکر کنیم

ما میتوانیم یک دهه دیگر منتظر بمانیم تا شرکتها و نهادهای بزرگ بهتدریج این فناوری را جذب کنند و کاربردهای واقعی شکل بگیرد. یا میتوانیم از همین امروز ذهنیت خود را عوض کنیم و بهجای تماشای نمودار، روی آوردن «GDP واقعی» به فضای آنچین کار کنیم. یعنی بهجای دویدن پشت هر توکن جدید، به این فکر کنیم که چه مشکلی در دنیای واقعی میتوانیم حل کنیم.

بهجای افتخار به TPS و معماری پیچیده، به هزینه، سرعت، سادگی و تجربه کاربری توجه کنیم. بهجای خوشحال شدن از هر قله قیمتی، به کیفیت درآمد، پایداری آن و نسبتش با ارزشگذاری نگاه کنیم. بازار بالاخره روزی قیمتها را با واقعیت هماهنگ خواهد کرد؛ اما اینکه در آن روز، ما در کدام سمت این معادله باشیم، به امروزمان بستگی دارد.

چیست؟ آموزش تصویری معامله ترندها در بازار توجه زورا")

نظرات کاربران