سرمایه گذاری در گذشته تنها سمت املاک، اوراق قرضه و طلا میرفت. اما چند سالی هست که تنوع در سرمایه گذاری بهقدری زیاد شده که هر فردی با هر میزان دانشی میتواند با هر مقدار پولی که دارد، وارد سرمایه گذاری شود و از «شیر مرغ تا جون آدمیزاد» را میتواند به سبد سرمایه خود اضافه کند. یکی از جذابترین موارد برای سرمایه گذاری، «صندوق» است. صندوقهای سرمایه گذاری نوعی دارایی هستند که توسط کارگزاریها و زیر نظر سازمان بورس، روی داراییهای مختلف سرمایه گذاری و به وسیله تحلیلگران مجرب، تعادل و بازدهی کلی این صندوق را حفظ میکنند.

صندوقهای سرمایه گذاری مناسب افرادی هستند که زمان کافی برای تحلیل و معاملهگری را ندارند و میخواهند با کمترین ریسک ممکن، بازدهی متعادلی داشته باشند. اما بازیگران اصلی صندوقها چه کسانی هستند؟ انواع صندوق سرمایه گذاری کدام هستند؟ چطور باید بهترین صندوق را پیدا کرد؟ در این مقاله از صرافی ارز دیجیتال رمزینکس به بررسی مفهوم صندوقها، بازیگران اصلی این حوزه و همچنین نحوه پیدا کردن بهترین صندوق را بیان کردهایم.

سرمایهگذاری بدون استرس، مخصوص آنهایی که وقت تحلیل ندارند

اولین و مهمترین قدم در دنیای سرمایهگذاری، دانش است. اگر قصد دارید فعالیت گستردهای در دنیای سرمایهگذاری داشته باشید، در ابتدا باید انواع دارایی را بشناسید و میزان ریسک هرکدام را در نظر داشته باشید. آموزش در دنیای سرمایهگذاری نهتنها زمانبر است، بلکه نیاز به تمرین و تجربه کردن نیز دارد که میتواند سالها طول بکشد. همچنین باید زمان زیادی را صرف تحلیل داراییهای مختلف کنید و زمان ورود و خروج را تشخیص دهید.

با این حساب کسانی که نه زمان تحلیل را دارند و نه زمان یادگیری، نباید سرمایهگذاری کنند؟ اینجاست که صندوقها پا به میدان میگذارند. صندوقهای سرمایهگذاری هرکدام حاوی دارایی بهخصوصی مثل سهام، طلا یا ارزهای دیجیتال هستند که توسط افراد متخصص مدیریت میشوند. تضمین این صندوقها حفظ همیشگی بازدهی مثبت است. البته از این صندوقها نباید انتظار سودهای میلیاردی داشته باشید؛ بلکه باید به آنها به چشم درب ورودی دنیای سرمایهگذاری نگاه کنید.

صندوق سرمایهگذاری به زبان ساده؛ پول شما در دستان یک تیم حرفهای

صندوق سرمایهگذاری را مانند یک قلک تصور کنید. تعدادی قلک را در نظر داشته باشید که هرکدام نماینده یک دارایی مانند سهام، طلا، اوراق قرضه، ETFها یا ارزهای دیجیتال هستند. هر فرد، مقداری از پول خود را داخل یکی از این قلکها میاندازد. حال شخصی متخصص را تصور کنید که هرکدام از قلکها را برمیدارد، خالی میکند و در سهامها، ارزهای دیجیتال، اوراق قرضه یا ETFها سرمایهگذاری میکند. این فرد با توجه به تخصص و پیشینهای که دارد، تضمین میکند که مقداری سود را ماهانه به هر فرد پرداخت کند.

صندوق سرمایهگذاری نیز، سرمایه خود را از طریق سرمایهگذاران جمعآوری میکند و در یک دارایی سرمایهگذاری میکند. این صندوقها توسط افراد متخصص مدیریت میشوند و در کنار حفظ ارزش دارایی، سود مشخصی را نیز پرداخت میکنند.

بازیگران اصلی در صندوقها؛ چه کسانی پشت صحنه هستند؟

صندوقهای سرمایهگذاری توسط افراد مجرب مدیریت و نظارت میشوند. هدف صندوقها ایجاد دسترسی ساده به دنیای سرمایهگذاری برای افرادی است که زمان تحلیل و تحقیق در بازارهای مالی را ندارند. این صندوقها توسط افراد زیر مدیریت و بررسی میشوند:

مدیر صندوق

مدیر صندوق تصمیمگیرنده اصلی است. او به عنوان مدیر وظیفه دارد که تصمیم بگیرد پول صندوق به چه مقدار در چه دارایی خاصی سرمایهگذاری شود. در واقع اوست که مسیر اصلی صندوق را مشخص میکند.

متولی صندوق

متولی صندوق شخصی است که وظیفه نظارت به صندوق را دارد. او بررسی میکند که آیا مسیر سرمایهگذاری درست است یا خیر. او خود را قبال سرمایه مردم مسئول میداند و دائما نظارت میکند که مسیر سرمایهگذاری خطا نشود.

حسابرس صندوق

افرادی هستند که در قالب شرکتهای مستقل حسابرسی، فعالیت صندوق را بررسی میکنند تا بدانند ارقام و عملکرد صندوق درست است و ارقام اشتباه به دست سرمایهگذاران داده نشده است.

ضامن نقدشوندگی

ضامن نقدشوندگی تعهد میدهد که اگر کسی بخواهد واحد (سهم) خود را بفروشد ولی خریداری نبود، خودش آن را از او بخرد تا سرمایهگذار همیشه بتواند به پولش دسترسی داشته باشد. در صندوقهای جدیدتر (بهویژه ETFها) معمولا ضامن نقدشوندگی وجود ندارد، چون نقش آن را بازارگردان انجام میدهد.

آشنایی با انواع صندوقهای سرمایهگذاری در ایران

صندوقهای سرمایهگذاری براساس نیاز و میزان ریسکپذیری کاربران، در انواع مختلف ارائه میشوند. هرکدام میزان ریسک مشخصی دارند و برای افراد مختلف مناسب هستند. در ادامه به بررسی هرکدام پرداختهایم.

صندوق درآمد ثابت

همانطور که از نام این صندوق مشخص است، درآمد حاصل از این صندوق ثابت ماهانه یا روزانه است. این صندوقها به اندازه ۷۰ تا ۹۰ درصد در اوراق قرضه و سایر داراییهای کم ریسک سرمایهگذاری میشوند و ۳۰ تا ۱۰ درصد باقی در سایر داراییها به انتخاب مدیر صندوق، سرمایهگذاری میشوند. صندوق درآمد ثابت مناسب افرادی است که تحمل ریسک بازارهای مالی را ندارند بهدنبال کسب سود بیدردسر هستند.

صندوق سهامی

صندوقهای سهامی، از جمله صندوقهایی هستند که ریسک نسبتا دارند و بیش از ۷۰ درصد از سرمایه داخلی صندوق را در سهامهای مختلف سرمایهگذاری میکنند و ۳۰ درصد باقی را در اوراق با درآمد ثابت سرمایهگذاری میکنند. صندوقهای سهامی ریسک نسبتا بالایی دارند و بیشتر به شرایط بازار بورس و سهام بستگی دارند. اگر علاقه به بازار سهام دارید، این صندوقها میتوانند دارایی مناسبی باشند.

صندوق مختلط

این صندوقها ترکیبی از انواع داراییها هستند. همانطور که از نامشان مشخص است، ۴۰ تا ۶۰ درصد صندوق به سهام و سایر، به اوراق با درآمد ثابت اختصاص پیدا میکند. با توجه به ریسک متعادل این صندوقها، صندوق مختلف مناسب افرادی است که دنبال ریسک متعادل و استفاده از فرصت رشد سهامها هستند، خواهد بود.

صندوق طلا

صندوقهای طلا صندوقهایی هستند که تمرکز اصلی آن بر گواهیهای سپرده طلا (سکه و شمش) و سایر داراییهای مبتنی بر طلا است و با قیمت طلا جابهجا میشود. صندوقهای طلا در بورس قابل معامله هستند (ETF) و توسط تحلیلگران و کارشناسان مجرب مدیریت میشوند. هدف ایجاد این صندوقها استفاده از نوسانات قیمت طلا بدون خرید طلای فیزیکی با امکان نقدشوندگی بالاست. این صندوقها مناسب کسانی هستند که میخواهند در بازار طلا فعالیت کنند و خطر خرید طلای فیزیکی را نداشته باشند.

صندوق شاخصی

صندوقهای شاخصی همانطور که از نامشان مشخص است، انطباق بالایی با یکی از شاخصهای بازار مثل شاخص کل بازار، شاخص کل هموزن یا هر شاخص دیگری هستند. این صندوقها ریسک کمتری دارند و با شاخصهایی که به آنها متصل هستند دچار نوسان میشوند.

صندوقِ صندوقها

یکی از جالبترین صندوقها، صندوقِ صندوقها است؛ این نوع صندوقها، یک صندوق واحد هستند که در چندین صندوق مختلف دیگر سرمایهگذاری میکنند. این صندوق مناسب افرادی است که بهدنبال سرمایهگذاری همزمان در چند صندوق هستند. در نظر داشته باشید که ریسک این صندوقها وابسته به صندوقهایی است که زیر مجموعه آن هستند و متغیر خواهد بود.

صدور و ابطال یا ETF؟ دو مسیر متفاوت برای ورود به صندوقها

صندوقهای سرمایهگذاری در ایران به دو شیوه اصلی فعالیت میکنند؛ صندوقهای سنتی (NAVمحور) و صندوقهای قابل معامله در بورس (ETF). در صندوقهای سنتی، خرید و فروش از طریق سایت یا اپلیکیشن صندوق انجام و قیمت واحدها هر روز بر اساس «ارزش خالص دارایی» یا همان NAV محاسبه میشود. در این مدل، اگر درخواست خرید یا فروش بدهید، معمولا تسویه دو تا سه روز کاری بعد انجام میشود. اما در صندوقهای ETF، خرید و فروش مانند سهام عادی از طریق کارگزاریها و در لحظه انجام میگیرد. تفاوت بزرگ این است که ETFها نقدشوندگی بالاتری دارند و نیازی به فرآیند ابطال ندارند. به همین دلیل، برای کسانی که به سرمایهگذاری سریع و انعطافپذیر علاقه دارند، گزینه بهتری محسوب میشوند.

صندوقهای سنتی (NAVمحور) در برابر ETFهای بورسی

صندوقهای NAVمحور بیشتر مناسب افرادی هستند که میخواهند سرمایهگذاری آرام و بلندمدتتری داشته باشند و نوسانات روزانه برایشان اهمیت چندانی ندارد. در مقابل، صندوقهای ETF بهدلیل حضور بازارگردان و امکان معامله در لحظه، برای کسانی جذاب هستند که به نقدشوندگی و کنترل مستقیم سرمایه خود اهمیت میدهند. در صندوقهای سنتی، قیمت خرید و فروش بر پایه NAV روز بعد محاسبه میشود. اما در ETFها این قیمت لحظهای است و ممکن است اندکی از NAV واقعی فاصله داشته باشد. همچنین تسویه در صندوقهای NAVمحور معمولا چند روز کاری طول میکشد، درحالیکه در ETFها درلحظه هستند. در مجموع، صندوقهای سنتی آرامتر اما کمتر منعطف هستند و ETFها سریعتر اما پرنوسانتر.

واژههایی که باید بلد باشید؛ از NAV تا واحد سرمایهگذاری

در دنیای صندوقها چند واژه کلیدی وجود دارد که دانستن آنها ضروری است. NAV یا Net Asset Value بهمعنای ارزش خالص داراییهای صندوق است؛ یعنی مجموع ارزش سرمایهها پس از کسر هزینهها. NAV صدور و ابطال دو عدد متفاوت هستند؛ NAV صدور برای زمانی است که واحد جدید میخرید و معمولا کمی بیشتر است. درحالیکه NAV ابطال برای فروش واحدها استفاده میشود و معمولا کمتر است. کارمزد مدیریت مبلغی است که صندوق بابت اداره داراییها از سود یا اصل سرمایه برداشت میکند. حداقل خرید هم پایینترین مقدار سرمایهای است که برای ورود به صندوق لازم دارید (مثلا ۵۰۰هزار یا یک میلیون تومان). و در آخر، واحد سرمایهگذاری همان سهم شما از صندوق است؛ یعنی هر واحد، تکهای از کل دارایی صندوق محسوب میشود.

مالیت در صندوقهای سرمایهگذاری؛ خیال راحت یا دغدغه پنهان؟

یکی از مزیتهای مهم صندوقهای سرمایهگذاری در ایران، معافیتهای مالیاتی آنها است. طبق مقررات سازمان بورس، صندوقها از پرداخت مالیات بر درآمد و مالیات بر نقلوانتقال معاف هستند و سرمایهگذاران نیز هنگام خرید و فروش واحدها مالیاتی نمیپردازند. حتی سودی که از صندوقها دریافت میشود نیز معمولا مشمول مالیات نیست. با این حال، برخی صندوقها ممکن است در سرمایهگذاریهای جانبی خود (مثلا سپرده بانکی یا اوراق خاص) مالیات غیرمستقیم پرداخت کنند که تاثیر جزئی بر NAV دارد. در مجموع، سرمایهگذاری در صندوقها از نظر مالیاتی یکی از امنترین و شفافترین گزینهها در بازار سرمایه ایران است.

ریسک صندوقها؛ نیمهپنهان ماجرا

هرچند صندوقها بهخاطر مدیریت حرفهای و تنوع دارایی، امنتر از سرمایهگذاری مستقیم به نظر میرسند اما کاملا بدون ریسک نیستند. مهمترین ریسک آنها ریسک بازار است؛ یعنی اگر کل بازار سهام یا طلا سقوط کند، ارزش صندوق هم پایین میآید. دومین مورد ریسک نقدشوندگی است بهویژه در صندوقهای سنتی که ممکن است در زمان فروش سرمایهگذار، نقدینگی کافی نداشته باشند. ریسک مدیریت هم زمانی رخ میدهد که مدیر صندوق تصمیمهای اشتباه بگیرد یا عملکرد ضعیفی داشته باشد. حتی در موارد نادر، صندوقها ممکن است به دلیل رعایت نکردن مقررات یا زیانهای سنگین منحل شوند. پس بهتر است قبل از سرمایهگذاری، نوع صندوق، سابقه مدیر و ترکیب داراییهای آن را بهدقت بررسی کنید.

چطور صندوق مناسب خودمان را انتخاب کنیم؟

برای سرمایهگذاری در صندوقها در ابتدا باید معیارهایی را در نظر بگیرید و بدانید دقیقا چرا میخواهید در یک صندوق سرمایهگذاری کنید. معیارهای مهم در انتخاب صندوق، موارد زیر هستند:

- سطح ریسکپذیری: در ابتدا باید در نظر بگیرید که چقدر دل ریسک کردن دارید. آیا تحمل ضرر یا ریسک بالا دارید یا میخواهید با پایینترین ریسک ممکن وارد دنیای سرمایهگذاری شوید.

- افق زمانی: بلندمدت یا کوتاهمدت؟ در ابتدا باید بدانید چقدر قرار است این صندوق را نگه دارید. اصلا هدف شما چیست؟ حفظ ارزش یا رشد سرمایه برای خرید لپ تاپ یا کنسول؟

- اندازه صندوق: اندازه صندوق سرمایهگذاری یعنی ارزش داراییهای تحت مدیریت یک صندوق. اینکه یک صندوق چه مقدار در دسترس دارد و چطور این داراییها را مدیریت میکند را باید پیش از سرمایهگذاری حتما بررسی کنید.

- بازده گذشته: حتما بازده ۶ ماهه و یکساله صندوق را بررسی کنید. در نظر داشته باشید که درصد رشد یا سود میتواند در آینده متغیر باشد؛ اما میتواند دیدی کلی در رابطه با عملکرد صندوق به شما بدهد.

- ثبات عملکرد: اینکه صندوق رشد داشته است، ملاک نیست؛ باید بررسی کنید تا ببینید آیا مسیر سوددهی صندوق همراه با نوسان بوده یا نه. منظور چیست؟ یعنی اینکه صندوق توانسته با سودهای مکرر رشد داشته باشد یا ریزشهای شدید و سودهای انفجاری داشته است. این نشانگر نبود تعادل در مدیریت صندوق است.

آموزش خرید و فروش صندوقها برای کاربران ایرانی

نهادهای مختلفی هستند که تحت نظارت سازمان بورس به شما اجازه میدهند بتوانید این صندوقها را بخرید و بفروشید. از کارگزاریها گرفته تا موسسات مستقل، میتوانید با مراجعه به سایت یا اپلیکیشن آنها، به خرید و فروش صندوقها بپردازید. در ادامه، آموزش عملی خرید و فروش صندوقها را به صورت مرحله به مرحله از کارگزاری مفید به عنوان نمونه آموزش خواهیم داد.

- ابتدا باید در کارگزاری مفید ثبت نام کنید. برای ثبت نام در کارگزاری برای فعالیت در بورس و خرید صندوقهای سرمایهگذاری، باید ابتدا در سامانه احراز هویت سجام ثبت نام کنید.

- پس از ثبت نام، باید برنامه ایزی تریدر که امکان دسترسی به سهام بورسی و صندوقها را از طریق کارگاری مفید میدهد، نصب کنید و با اطلاعات خود، وارد آن شوید.

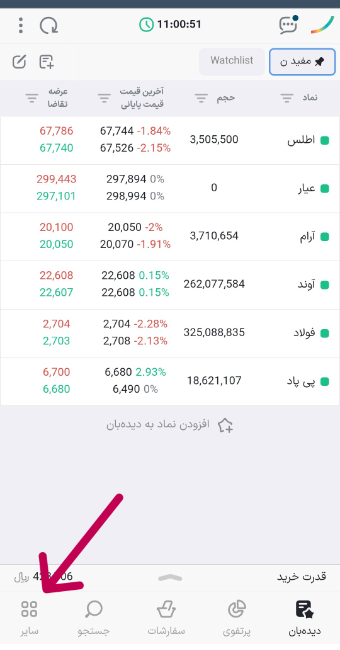

- سپس از منو پایین، وارد قسمت سایر شوید.

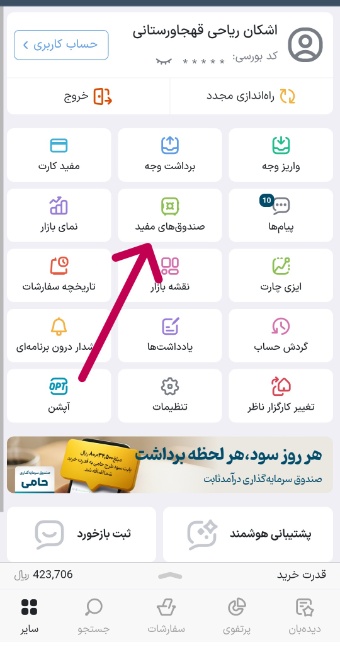

- یکی صندوقهای مفید را انتخاب کنید.

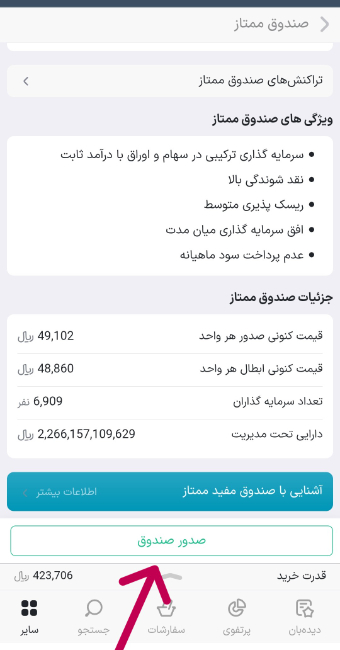

- در این قسمت تعدادی از صندوقهای مفید با ویژگیهای متنوع به شما نمایش داده میشود که کمی صفحه را به پایین اسکرول کنید، میتوانید اطلاعات هرکدام را مشاهده کنید. در این قسمت ما اولین صندوق را که «ممتاز» نام دارد را برای نمونه انتخاب میکنیم.

- در این قسمت قیمت هر واحد صندوق نوشته شده است. میتوانید با زدن دکمه «صدور صندوق» وارد مرحله بعدی شوید.

- با توجه به این که حداقل مبلغ برای صدور صندوق ۱۰۰ هزار تومان است، باید ۱۰۰ هزار تومان یا بیشتر داشته باشید تا بتوانید صندوق را خریداری کنید. در ادامه به عنوان نکته نوشته شده که صدور صندوق ممکن است ۳ تا ۴ روز زمان ببرد.

- برای ابطال هم باید از سایت مفید وارد حساب کاربری خود شوید و با انتخاب صندوق، درخواست ابطال را بزنید.

صندوق سرمایهگذاری در زندگی روزمره؛ سناریوهای واقعی

شاید با خود بگویید چرا باید در صندوقها سرمایهگذاری کنید؟ جواب واضح است. تورم امری انکار نشدنی در کشور ما و اقتصاد جهانی است. وظیفه شما این است که در کنار حفظ ارزش سرمایه، آن را رشد دهید. تصور داشته باشید که دنبال خرید خودرو هستید. با این تورم، آیا با کنار گذاشتن ماهی ۲ میلیون تومان میتوانید خودرو بخرید؟ خیر! با تورم، قیمت خودرو رشد و تنها ارزش پول شما کاهش پیدا خواهد کرد. پس بهتر است به دید سرمایهگذاری بلندمدت، در صندوق درآمد ثابت یا طلا سرمایهگذاری کنید و با استفاده از رشد قیمت طلا، سرمایه خود را افزایش دهید و در نهایت، خودرو مورد نظرتان را تهیه کنید.

حتی از صندوقها برای تامین نقدینگی نیز میتوان استفاده کرد. برای مثال در لحظه نیاز به ۵ میلیون تومان پول دارید؛ میتوانید این پول را با فروش صندوق مجدد به حساب خود واریز و از آن استفاده کنید.

صندوق در برابر سپرده بانکی و اوراق؛ مقایسه عادلانه

سوال دیگری که در ذهن شما شکل خواهد گرفت، تفاوت صندوق در برابر سپرده بانکی و اوراق است. چرا صندوق میتواند گزینه بهتری باشد؟ در چه زمانی سپرده بهتر خواهد بود؟ در جدول زیر، به بررسی تفاوتهای صندوق در برابر سپرده بانکی و اوراق پرداختهایم و این موارد را با یکدیگر بررسی کردهایم:

| ویژگی | صندوق سرمایهگذاری | سپرده بانکی | اوراق بدهی (مثل اوراق خزانه یا شرکتی) |

|---|---|---|---|

| نوع سود | متغیر است؛ بستگی به نوع صندوق دارد (سهامی، درآمد ثابت، طلا و…) | ثابت و از پیش تعیینشده | ثابت و از قبل مشخص، معمولا کمی بالاتر از سود بانکی |

| میزان سود معمول | بین ۲۰ تا ۳۰٪ سالانه (در صندوقهای درآمد ثابت) یا بیشتر در سهامیها | حدود ۲۰ تا ۲۵٪ سالانه | ۲۲ تا ۲۸٪ سالانه بسته به نوع اوراق و مدتزمان سررسید |

| ریسک سرمایه | متوسط تا بالا؛ بستگی به ترکیب داراییها دارد | بسیار پایین (تضمینشده توسط بانک مرکزی) | پایین تا متوسط؛ اگر ناشر معتبر باشد ریسک اندک است |

| نقدشوندگی (امکان خروج سریع) | بالا در ETFها (فروش لحظهای)؛ در صندوقهای سنتی ۲ تا ۳ روز کاری | بسیار بالا (برداشت لحظهای در حسابهای کوتاهمدت) | نسبتا پایین؛ باید تا سررسید صبر کرد یا در بازار ثانویه بفروشی |

| مالیات و کارمزدها | معمولا معاف از مالیات؛ فقط کارمزد جزئی مدیریت دارد | سود سپرده از مالیات معاف است | مالیات مستقیم ندارد، اما کارمزد خرید و فروش در بورس دارد |

| مدیریت سرمایه | توسط تیم حرفهای و تحت نظارت سازمان بورس | نیازی به مدیریت ندارد؛ بانک مسئول است | نیازی به مدیریت فعال ندارد؛ خرید و نگهداری تا سررسید |

| پوشش تورم | نسبتا خوب، بهویژه در صندوقهای سهامی و طلا | ضعیف؛ معمولا از تورم عقب میماند | متوسط؛ بسته به نرخ اوراق و زمان سررسید |

| مناسب برای چه کسانی؟ | کسانی که به دنبال رشد سرمایه و تنوعسازی هستند | افراد محافظهکار و علاقهمند به درآمد ثابت | کسانی که به سود تضمینی و میانمدت علاقه دارند |

تجربه کاربران رمزینکس؛ تنوع فراتر از صندوقهای سنتی

صندوقهای سرمایهگذاری در دنیای مدرن هم هستند؛ دنیای کریپتو و بازاری که مشهور به فناوری و تکنولوژی است. صندوق سرمایهگذاری کریپتویی نیز نوعی صندوق است که در برترین ارزهای دیجیتال بازار براساس ارزش بازارشان سرمایهگذاری کرده و سودی متعادل را به کاربران میدهد.

از طرفی رمزفیکس محصول دیگری از رمزینکس است که مانند صندوق سرمایهگذاری، سود ثابت سالانه ۳۳ درصد و ثابت را به کاربران خود ارائه میهد. سبد رمزفیکس مناسب افرادی است که وقت کافی برای حضور در بازار کریپتوکارنسی را ندارند.

جمعبندی و گام بعدی برای سرمایهگذار رمزینکس

صندوقهای سرمایهگذاری روشی ساده و بدون ریسک برای افرادی هستند که علاقه به فعالیت در دنیای سرمایهگذاری دارند اما دانش و وقت کافی برای اینکار را ندارند و میخواهند با کمترین ریسک به سود مناسبی دست پیدا کنند. همچنین صندوقها برای افرادی مناسب هستند که با کمترین ریسک به دنبال حفظ ارزش سرمایه خود هستند. حال اگر به دنبال سرمایهگذاری در صندوقها هستید، بهتر است از بازار کریپتو جا نمانید و با کمترین ریسک و سود ثابت، در صندوق رمزفیکس سرمایهگذاری کنید. همچنین میتوانید با مطالعه مقاله تنوع بخشی در سرمایهگذاری، سرمایه خود را در بازار کریپتو به خرید ارزهای دیجیتال و خرید صندوق اختصاص دهید.

پرسشهای پرتکرار درباره صندوقهای سرمایهگذاری

آیا تضمینی در سود صندوقها وجود دارد؟

در هیچ یک از صندوقها نمیتوان تضمین کرد که حتما مقدار مشخصی سود خواهید کرد؛ اما با توجه به عملکرد گذشته صندوق میتوان گفت که بازدهی مثبتی داشتهاند.

ابطال یک صندوق سرمایهگذاری چقدر طول میکشد؟

مدت زمان ابطال (فروش واحدهای) صندوق سرمایهگذاری بستگی به نوع صندوق دارد؛ یعنی صندوق در سهام، درآمد ثابت یا مختلط باشد. برای مثال صندوقهای درآمد ثابت بین ۱ تا ۳ روز کاری، صندوقهای مختلط بین ۲ تا ۴ روز کاری و صندوقهای سهامی بین ۳ تا ۷ روز کاری زمان خواهد برد.

مالیات سرمایهگذار چگونه محاسبه میشود؟

خرید و فروش واحدهای صندوق، سود نقدی دریافتی از صندوق و افزایش قیمت واحدها (NAV) برای سرمایهگذاران معاف از مالیات است.

تفاوت ETF و صندوق سنتی چیست؟

صندوقهای ETF در بورس مثل سهام معامله میشوند و نقدشوندگی بالاتری دارند، اما صندوقهای سنتی باید از طریق سامانه یا سایت خود صندوق خرید و ابطال شوند و معمولا چند روز طول میکشد تا پول واریز شود.