هر بار که قیمت بیت کوین نوسان میکند، داستان «حباب گل لاله» دوباره بر سر زبانها میافتد. احتمالا برای شما هم آشناست: هر وقت بیت کوین سقوط میکند، یک اقتصاددان، یک مفسر تلویزیونی یا یک کارشناس والاستریت ظاهر میشود و با لبخند پیروزمندانه میگوید:

بیتکوین همون حباب گل لاله است، دیر یا زود میترکد.

آنها به داستان معروف تولیپ مانیا در هلند قرن هفدهم اشاره میکنند؛ مانیایی که در آن قیمت پیاز لاله به شکل جنونآمیزی بالا رفت، بعد ناگهان سقوط کرد و سالهاست در کتابهای اقتصاد به عنوان نمونه کلاسیک حباب از آن یاد میشود. اما مشکل این مقایسه کجاست؟ هم تصویر درستی از تولیپ مانیا نمیدهد، هم بیت کوین را فقط به عنوان دارایی برای «سرمایهگذاری مشکوک» یا نهایتا «طلای دیجیتال» میبیند و کاربرد اصلی آن را نادیده میگیرد. برای همین، اگر میخواهیم بفهمیم چرا بیت کوین «لاله دیجیتال» نیست، اول باید خود افسانه گل لاله را درست بشناسیم.

افسانه جذاب لالهها: داستانی که بیشتر شبیه رمان است تا تاریخ

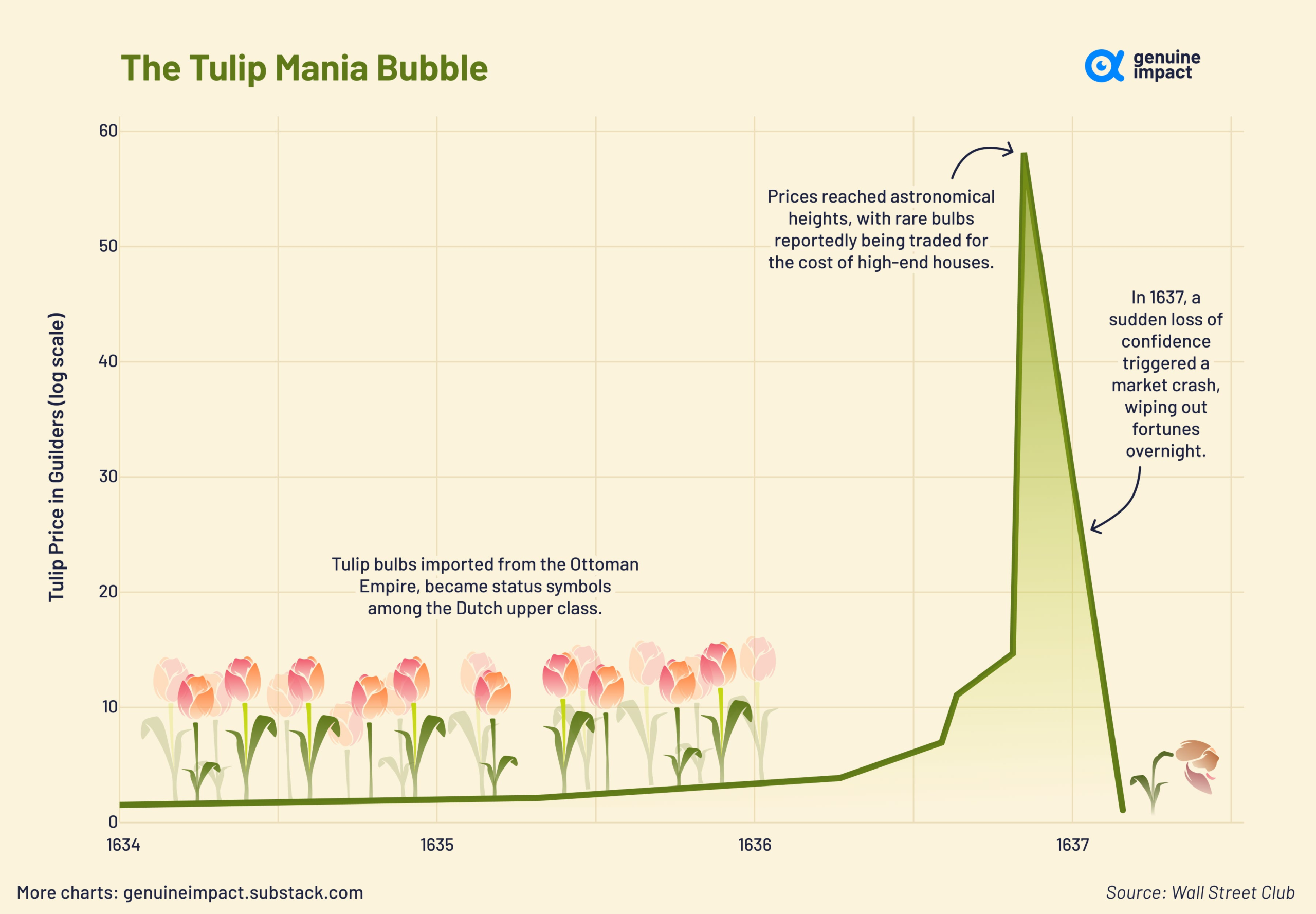

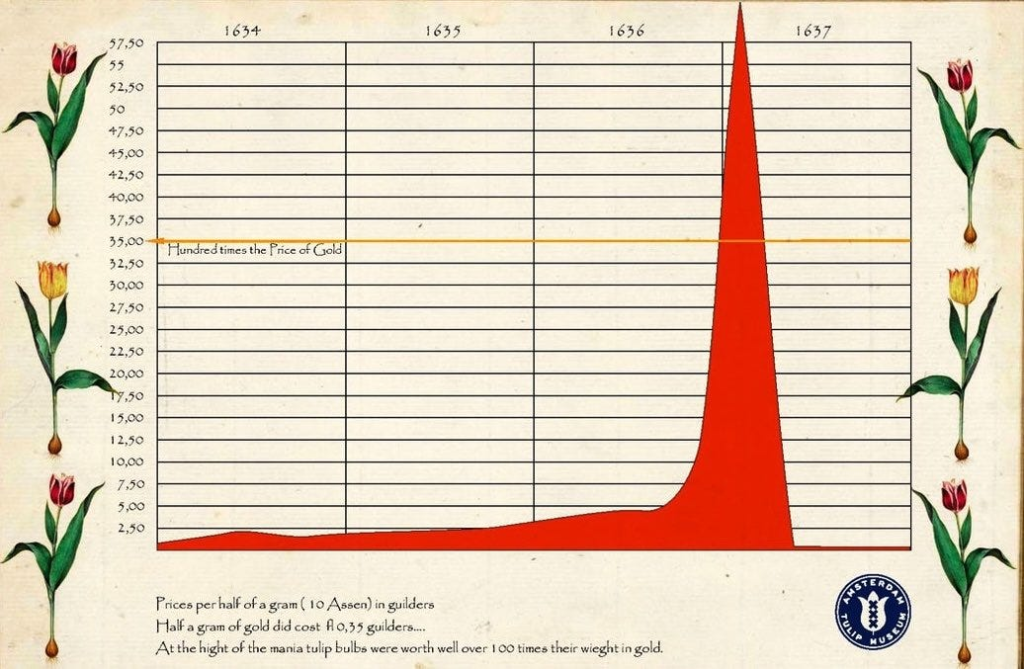

روایتی که معمولا از تولیپ مانیا یا شیدایی گل لاله میشنویم این است: در دهه ۱۶۳۰، هلندیها دیوانه لاله شدند. مردم عادی، خدمتکارها، دودکشپاککنها و نجیبزادهها همه پسانداز خود را فروختند تا پیاز گل لاله بخرند. قیمت بعضی پیازها به حدی بالا رفت که میشد با آن خانهای خوب در آمستردام خرید. بعد ناگهان، در زمستان ۱۶۳۷، بازار فرو ریخت، قیمتها ۹۰ تا ۹۵ درصد سقوط کرد و اقتصاد هلند نابود شد.

این تصویر، با نمودارهای معروفی همراه است که روی آن کلمات «پول هوشمند»، «سرمایهگذار نهادی» و «مردم عادی» نوشتهاند؛ صعودی عمودی، سقوطی آزاد و بعد سکوت. همان امضای بصری چیزی که ما به آن «حباب کلاسیک» میگوییم.

اما مشکلی جدی وجود دارد: بخش بزرگی از این روایت، ساختگی یا شدیدا اغراقآمیز است.

منبع اصلی این داستان، کتاب مشهور چارلز مککی با عنوان «توهمات مردمی فوقالعاده و جنون تودهها» است که در سال ۱۸۴۱، یعنی حدود دویست سال بعد از ماجرا نوشته شده. مککی نه مورخ بود و نه اقتصاددان؛ او روزنامهنگاری بود که داستانگویی جذاب بلد بود و از قضا میخواست علیه سفتهبازی موعظه اخلاقی بنویسد. او هم به جای اسناد واقعی، بیشتر به جزوههای طنزآمیز آن دوره تکیه کرد؛ جزوههایی که هدفشان تمسخر دلالها و سفتهبازها بود، نه ثبت دقیق قیمتها و رویدادها.

قرنها، همین روایت رنگارنگ بدون راستیآزمایی جدی، در کتابهای درسی، مقالههای اقتصادی و برنامههای تلویزیونی، تکرار شد و هر بار که پدیده جدید مالی ظاهر شد، از دات کام گرفته تا بیت کوین، برچسب «حباب گل لاله» روی آن خورد.

آنچه واقعا در تولیپ مانیا رخ داد

در سال ۲۰۰۷، مورخی به نام آن گلدگار کاری را کرد که باید خیلی وقت پیش انجام میشد: او به آرشیوهای هلند رفت، دفاتر اسناد رسمی، پروندههای دادگاه، وصیتنامهها و دفاتر حساب را ورق زد تا ببیند واقعا چه کسانی در این بازار حضور داشتند و چه بر سرشان آمد. نتیجه تحقیقش شبیه یک دوش آب سرد بود. چند نکته کلیدی از یافتههای او:

- تعداد افراد درگیر در معاملات پیاز گل لاله به جای «کل ملت»، فقط چند صد نفر بود که عمدتا بازرگانان ثروتمند، صنعتگران ماهر و کلکسیونرها بودند، در واقع همان افرادی که عادت به تجارت کالاهای لوکس داشتند. خبری از «کشاورزان ورشکسته» و «خدمتکارانی که خانهشان را گرو گذاشتند» نبود.

- گلدگار فقط چند ده معامله با قیمتهای واقعا نجومی پیدا کرد؛ بالای ۳۰۰ گیلدر (تقریبا دستمزد یک سال یک کارگر ماهر). بالاترین رسیدی که یافت مربوط به حدود ۵۰۰۰ گیلدر بود، یعنی قیمت یک خانه خوب در آمستردام؛ عددی عجیب، اما برای نادرترین پیازها و بیشتر یک استثنا تا قاعده.

- مهمتر از همه، او در هزاران صفحه سند، کمتر از انگشتان یک دست موردی پیدا کرد که واقعا دچار بحران مالی جدی شده باشد و حتی در آن موارد هم مطمئن نبود که تقصیر اصلی با لالهها باشد. خودش صریح میگوید: من حتی یک ورشکستگی پیدا نکردم که بتوانم مستقیم آن را به تولیپ مانیا نسبت دهم.

پس این همه سقوط قیمت چه شد؟ چرا اقتصاد نابود نشد؟ در اینجا باید به جزئیاتی مهم توجه کنیم؛ جزئیاتی که معمولا در روایت عامه حذف میشوند.

تب لالهها بیشتر روی کاغذ بود تا روی زمین

در زمستان ۱۶۳۶ تا اوایل ۱۶۳۷، بیشتر معاملات لاله روی پیازهایی انجام میشد که هنوز در خاک بودند و نمیشد آنها را بیرون کشید. خارج کردن پیاز در سرمای زمستان، گیاه را نابود میکرد. پس معاملهگران چه کردند؟ کاری که بازارها همیشه میکنند: قرارداد نوشتند. آنها قراردادهایی برای تحویل آینده میبستند؛ چیزی شبیه قراردادهای آتی (فیوچرز) یا حتی معاملات آپشن امروز. قول میدادند تابستان، وقتی پیاز از خاک بیرون آمد، آن را با قیمت مشخص بخرند یا بفروشند.

وقتی قیمتها در اوایل فوریه ۱۶۳۷ سقوط کرد، خریدار دیگر دلیلی نداشت که آن قیمتهای فضایی را بپذیرد. دادگاهها هم با اکراه روبهرو بودند و حاضر نبودند تمام این قراردادها را قاطعانه اجرا کنند. در نهایت، مقامات محلی راهحل میانهای پیدا کردند:

خریدار میتواند قرارداد را با پرداخت جریمهای حدود ۳.۵ درصد ارزش قرارداد فسخ کند.

به این معنی که فردی که قول داده بود پیازی را هزار گیلدر بخرد، میتوانست با پرداخت ۳۵ گیلدر از معامله شانه خالی کند. بخش بزرگی از «حماسه قیمتهای نجومی» هرگز به پول واقعی تبدیل نشد؛ سودهای تخیلی هرگز نقد نشدند و زیانها هم بیشتر به شکل «نداشتن سود رؤیایی» ماند، نه ورشکستگی گسترده. در سطح کلان، اقتصاد جمهوری هلند، یکی از قدرتمندترین اقتصادهای اروپ، بدون بحران خاصی به مسیر خود ادامه داد. درآمد سرانه بالا ماند، تجارت دریایی شکوفا بود و نظام مالی فرو نریخت.

تولیپ مانیا یا همان شیدایی گل لاله، به این معنا، بیشتر اپیزود سفتهبازی محدود در میان ثروتمندان بود که بعدها به افسانهای اخلاقی تبدیل شد؛ افسانهای که هر بار کسی میخواهد درباره خطرات «حریص شدن» حرف بزند یا دارایی جدیدی را تخریب کند، آن را دستمایه میکند.

حباب واقعی چه شکلی است؟

پس یعنی هیچ حبابی وجود نداشت؟ نه. در تولیپ مانیا، قیمت بعضی پیازها بدون تردید وارد محدوده غیرمنطقی شد و بعد هم سقوط سنگینی را تجربه کرد. اما حبابی واقعی معمولا چند ویژگی دارد که در تولیپ مانیا فقط به شکلی محدود دیده میشود: گستردگی، شدت آسیب و طول عمر اثرش بر اقتصاد.

اگر میخواهیم بیت کوین را با «حباب» مقایسه کنیم، شاید مثالهای دقیقتری در تاریخ وجود داشته باشد؛ مثل حباب میسیسیپی در فرانسه یا حباب دریای جنوبی در بریتانیا. در ماجرای میسیسیپی، شرکتی که قرار بود ثروت مستعمرات فرانسه در آمریکای شمالی را استخراج کند، سهام خود را ۲۰ برابر بالا برد، با چاپ پول و مهندسی مالی بازار را داغ کرد و در نهایت در سال ۱۷۲۰ سقوطی بهبار آورد که اقتصاد فرانسه را برای یک نسل زخمی کرد. ویژگی مشترک این حبابها، یک چیز است: قیمت یک دارایی در یک دوره کوتاه به شکل انفجاری بالا میرود، سقوط میکند و دیگر هرگز حتی نزدیک قله قبلیاش هم نمیرسد. یک بار، برای همیشه.

نمودار قیمت گل لاله هم همین را نشان میدهد: قلهای تیز در زمستان ۱۶۳۷، سقوطی شدید و بعد بازگشت به حوالی قیمتهای قبلی، بدون برگشت جدی. حالا این الگو را در ذهن نگه دارید؛ چرا که وقتی به بیت کوین نگاه کنیم، میبینیم داستان کاملا فرق میکند.

بیت کوین؛ مدام «باید بمیرد» و هر بار زندهتر میشود

از روزهای اولی که بیت کوین چند سنت قیمت داشت تا امروز که سالهاست در مقیاس صدها میلیارد دلار معامله میشود، تقریبا هیچ سالی نبوده که کسی آن را «حباب» و «لاله دیجیتال» ننامد. رسانههای بزرگ، اقتصاددانان جریان اصلی و حتی بعضی بانکهای مرکزی، بارها بیت کوین را کنار تولیپمانیا قرار دادند. در سطح ظاهری، شباهتهایی هست: صعودهای شدید، سقوطهای سنگین، هیجان رسانهای، ترس و طمع.

اما اگر به ساختار رفتار قیمت و عمر این پدیده نگاه کنیم، تصویر عوض میشود. تولیپمانیا در مجموع چند سال و در اوج، چند ماه طول کشید؛ بیت کوین بیش از ۱۵ سال است که وجود دارد، چندین چرخه صعود و سقوط را پشت سر گذاشته، اما هر بار پس از سقوط، نه تنها صفر نشده، بلکه کفهای جدیدش بالاتر از کفهای قبلی بوده و شبکهاش قویتر شده است.

مهمتر از قیمت، زیرساختیست که در طول این سالها ساخته شده: صرافیها، کیفپولها، شرکتهای زیرساختی، بازار مشتقات، ماینرها، سازوکارهای قانونی و مهمتر از همه، میلیونها کاربری که با اهداف بسیار متفاوت از «زود پولدار شدن» از آن استفاده میکنند. اگر یک دارایی فقط حباب باشد، معمولا بعد از ترکیدن، ناپدید میشود یا در حاشیهای فراموششده میماند؛ نه اینکه هر چند سال یکبار به مرکز بحثهای اقتصادی برگردد، قانونگذار را وادار به واکنش کند و به موضوع کمپینهای انتخاباتی و استراتژی بانکهای بزرگ تبدیل شود.

اشتباهی بزرگ: بیت کوین را فقط بهعنوان «طلای دیجیتال» ببینیم

بخشی از سردرگمی منتقدان این است که بیت کوین را فقط از زاویه «ذخیره ارزش» میبینند؛ یعنی دقیقا همان چیزی که طلا است. این نگاه نیمی از داستان را میبیند و نصف دیگر را حذف میکند. در وایتپیپر بیتکوین در سال ۲۰۰۸، روی چیز دیگری تاکید شده:

سیستمی برای تراکنشهای الکترونیکی بدون نیاز به اعتماد کردن به شخص یا نهادی دیگر.

یعنی قبل از اینکه کسی از عبارت «طلای دیجیتال» استفاده کند، بیت کوین به عنوان زیرساختی برای پرداخت و انتقال ارزش بدون واسطه متولد شد. پیش از بیت کوین، انتقال ارزش در مقیاس جهانی همیشه به عبور از لایههای متوالی واسطهها وابسته بود: بانکها، شرکتهای کارت اعتباری، سوئیفت، مؤسسات تسویه. پول باید توسط بانک مرکزی خلق میشد و در چهارچوب نظام بانکی مجوزدار حرکت میکرد.

نوآوری بیت کوین فقط «کمیابی الگوریتمی» یا سقف ۲۱ میلیونی نیست؛ نوآوری اصلی، طراحی شبکهای است که به هر کسی اجازه میدهد بدون اجازه گرفتن از بانک یا دولت، ارزش را به هر نقطه جهان بفرستد و این انتقال روی دفترکل عمومی و تغییرناپذیر ثبت شود. از این زاویه، بیت کوین بیشتر شبیه «اینترنت پول» است تا کوپن شرطبندی روی قیمت لالهها.

چرا این تفاوت برای بعضیها نامرئی است؟

اگر در کشوری زندگی میکردیم که سیستم بانکی نسبتا باثباتی داشت، کارتهای بانکی تقریبا همیشه کار میرد و میتوانستیم با چند کلیک با خیال راحت پول جابهجا کنیم، شاید این ویژگی بیت کوین برایمان جذاب به نظر نمیرسید. در این جهان، بیت کوین بیشتر شبیه دارایی ریسکی برای سبد سرمایهگذاری است. اما روی بخشهای بزرگی از این سیاره، اینطور نیست.

برای مردمی که با تحریمهای مالی مواجهاند، برای فعالانی که حساب بانکیشان به خاطر فعالیت سیاسی بسته شده، برای مایی در کشورهایی با تورم افسارگسیخته که پول ملیشان در عرض چند سال بیارزش میشود، توانایی نگهداری و انتقال ارزش بدون نیاز به اجازه، نه یک سرگرمی، بلکه راه نجات است.

اینجاست که تفاوت بنیادی بیت کوین با حبابهای تاریخی روشن میشود. تولیپمانیا به زندگی کسی دسترسی جدیدی نداد؛ فقط عدهای را در چند ماه درگیر سود و زیان روی پیاز لاله کرد. حباب میسیسیپی، برای مدتی کوتاه، سهام یک شرکت را زیاد نشان داد، اما در نهایت چیزی جز بدهی و بحران برای نظام مالی فرانسه نداشت. در مقابل، حتی اگر قیمت بیت کوین به مدت طولانی درجا بزند یا رشدش کند شود، زیرساخت «انتقال ارزش بدون مجوز» همچنان پابرجاست. همین کارکرد است که آن را از لاله دیجیتال متمایز میکند.

اگر قیمت بالا نرود، آیا بیت کوین هنوز هم معنا دارد؟

مخالفان، معمولا روی روایت «بالا رفتن قیمت و امید به گرانتر فروختن به نفر بعدی» دست میگذارند و وقتی بازار در سالی مثل ۲۰۲۵ ضعیف عمل میکند یا ماههایی که معمولا قوی بوده (مثلا اکتبر و نوامبر) کمرمق میشوند، میگویند «ببین، حباب ترکید، داستان تمام شد.»

اما اگر بیت کوین را فقط مثل سهمی با قابلیت رشد ببینیم که باید هر سال رکورد جدید بزند تا «مشروع» باقی بماند، عمدا دلیل ایجاد آن را فراموش کردهایم. حتی اگر فرض کنیم رشد قیمت بیت کوین برای مدتی طولانی کُند یا متوقف شود، همچنان چند چیز باقی میماند: شبکهای جهانی که بدون رئیس کار میکند، مجموعهای از قوانین شفاف و تغییرناپذیر برای خلق و توزیع پول در آن شبکه و سیستم تسویهحسابی که بدون اجازه بانک مرکزی شبانهروز فعال است.

اینها ویژگیهایی هستند که لاله، حباب میسیسیپی، عروسکهای لبوبو یا هر موج مصرفی دیگری هرگز نداشتند. آنها محصولاتی بودند که برای مدتی کوتاه بیش از حد محبوب شدند و بعد از مد افتادند. نه پروتکل بودند، نه زیرساخت.

نتیجهگیری: حواسمان باشد بیت کوین را با چه مقایسه میکنیم

تولیپمانیا، در روایت عامه، تبدیل به نماد حماقت جمعی و حبابهای دیوانهوار شده است. اما وقتی لایههای داستان را کنار میزنیم، میبینیم که واقعیت، بسیار محدودتر و کمخطرتر از افسانه است. قیمتها برای مدتی کوتاه بالا رفت، سقوط کرد، چند صد نفر درگیر شدند، اما اقتصاد هلند سر جایش ماند و از آن فقط افسانهای اخلاقی ماند.

بیتکوین، با تمام نوسان، ترس و طمع و دورههای رونق و رکود، فراتر از یک نمودار قیمت است. این شبکه، ترکیبی است از کمیابی مهندسیشده، شفافیت حسابداری، مقاومت در برابر سانسور و امکان انتقال ارزش بدون واسطه. شاید برای عدهای که تمام اینها را نادیده بگیرد، بیت کوین فقط «لاله دیجیتال» به نظر برسد. اما برای کسی که به ساختار پول، محدودیتهای نظام بانکی و اهمیت دسترسی باز به زیرساخت مالی فکر میکند، این مقایسه بیشتر شبیه شوخی سادهانگارانه است. حبابها میآیند و میروند، اما بعضی فناوریها، حتی وقتی مدتی در حاشیه قیمت میخورند، زیر پوست سیستم جا خوش میکنند. اگر بیتکوین قرار است روزی شکست بخورد، احتمالا دلیلش چیزهای پیچیدهتری خواهد بود تا اینکه «روزی شبیه گل لاله شد.»

نظرات کاربران