صبح روز ۱۱ اکتبر ۲۰۲۵، بازار رمزارزها مثل هر جمعه دیگری آرام به نظر میرسید. نوسانات بیت کوین در محدودهای منطقی جریان داشت و اتریوم با ثبات نسبی معامله میشد. اما آنچه در چند ساعت بعد رخ داد، تمام معادلات را تغییر داد. کمتر شخصی تصور میکرد که در یک بعدازظهر، بزرگترین موج لیکوییدیشن تاریخ کریپتو رقم بخورد؛ موجی به بزرگی ۱۹.۲ میلیارد دلار.

در ساعت ۱۴:۰۰ بهوقت جهانی (UTC)، فشار فروش روی بیت کوین شدت گرفت. ابتدا تصور میشد اصلاحی طبیعی است، اما دو ساعت بعد دنیا متوجه شد اتفاقی فراتر از تحلیل تکنیکال در حال وقوع است. در ۱۶:۵۰ UTC، دونالد ترامپ بیانیهای در شبکههای اجتماعی منتشر کرد و از اعمال تعرفه ۱۰۰ درصدی بر واردات چین خبر داد. در عرض چند دقیقه، قیمت بیت کوین به حدود ۱۱۳ هزار دلار سقوط کرد، اتریوم به ۳,۰۵۰ دلار رسید و بسیاری از آلتکوینها با ریزش دو رقمی مواجه شدند.

از ساعت ۱۷ تا ۲۱ به وقت UTC، فشار فروش از کنترل خارج شد. پوزیشنهای اهرمی یکی پس از دیگری لیکویید شدند، آلت کوینها فروپاشیدند و حجم فروش در صرافیها رکورد زد. در ساعت ۲۱:۱۴، فاجعه به نقطه اوج خود رسید: برخی داراییهای وثیقهای در بایننس از تعادل خارج شدند. توکن USDe از نرخ ثابت خود جدا شد (دیپگ) و به ۰.۶۵ دلار سقوط کرد.

توکن wBETH بیش از ۹۰ درصد از ارزشش را از دست داد و BNSOL تا ۰.۱۳ دلار پایین آمد. در همین حین، بازار مشتقات عملاً از کنترل خارج شد. قیمت ATOM در معاملات دائمی (perpetuals) به ۰.۰۰۱ دلار سقوط کرد؛ عددی که بیشتر شبیه خطای سیستمی بود تا واقعیت بازار.

در عرض کمتر از یک ساعت، زنجیره لیکوییدیشنها به سایر صرافیها هم سرایت کرد. سیستمهای خودکار انحلال فعال شدند و پوزیشنها با سرعت برق بسته شدند. بر اساس دادههای CryptoRank، مجموع لیکوییدیشنها در سراسر بازار از ۱۹ میلیارد دلار عبور کرد؛ رقمی که تا امروز، در هیچ بحران دیگری تکرار نشده است.

آسیبپذیری بایننس؛ شکافی که فاجعه را ممکن کرد

تحلیلها نشان میدهد ریشه بحران، (لیکوییدیشنها و نه دلیل ریزش بازار) در تصمیم چند روز قبل بایننس نهفته بود. این صرافی برای محاسبه قیمتها در بازار اسپات، از توکنهای وثیقهای (Collateral Assets) مانند USDe، wBETH و BNSOL استفاده میکرد، نه از اوراکلهای زنجیرهای. بایننس در تاریخ ۶ اکتبر اعلام کرده بود که از ۱۴ اکتبر به سیستم اوراکل مهاجرت میکند. اما همین فاصلهی چندروزه، درِ فرصت را برای مهاجمان باز گذاشت.

توضیح بیشتر: صرافی بایننس برای مشخصکردن قیمت رمزارزها در بازار خود، بهجای اینکه از منابع دقیق و قابلاعتماد بیرونی (که به آنها اوراکل یا Oracle میگوییم؛ سیستمهایی که قیمت واقعی بازار جهانی را لحظهبهلحظه از چند منبع جمعآوری میکنند) استفاده کند، از توکنهای داخلی خود استفاده میکرد. یعنی بهجای نمایش قیمت واقعی تتر یا اتریوم در کل بازار، میگفت چون این توکنهای ما (مثل USDe یا wBETH) معمولاً حدود یک دلار یا ارزشی مشخص دارند، پس قیمت را بر اساس آنها حساب میکنیم. مشکل اینجاست که قیمت همان توکنها هم ممکن است نوسان کند یا اشخاصی عمداً با فروش زیاد باعث افت قیمتشان شوند. همین اتفاق هم افتاد؛ چند نفر مقدار زیادی از آن توکنها را به فروش رساندند و ارزششان سقوط کرد و چون بایننس از آنها برای محاسبه قیمت استفاده میکرد، سیستمش بهاشتباه فکر کرد کل بازار در حال ریزش است. در نتیجه، پوزیشنها یکییکی لیکویید شدند و زنجیره سقوط شروع شد.

بر اساس دادههای آنچین، گروهی از معاملهگران یا دستکاریکنندگان بازار بین ۶۰ تا ۹۰ میلیون واحد USDe را در بایننس فروختند. این فروش ناگهانی، باعث سقوط نرخ USDe تا ۰.۶۵ دلار شد؛ در حالی که در سایر صرافیها همچنان روی یک دلار معامله میشد. همین اختلاف قیمت کوچک، کافی بود تا مارجین حسابهای اهرمی صفر شود و زنجیرهای از لیکوییدیشنها به ارزش ۵۰۰ میلیون تا یک میلیارد دلار آغاز گردد. اما این فقط شروع داستان بود. در دقایق بعد، این بحران به سایر بازارها سرایت کرد و تبدیل به بزرگترین موج فروش اجباری در تاریخ رمزارزها شد.

برندههای پنهان، بازندگان آشکار

در میانه این آشوب، یک نام بیشتر از همه تکرار شد: گرت (Garrett)؛ مدیر پیشین صرافی BitForex و یکی از نهنگهای شناختهشده بازار. بررسی تراکنشهای زنجیره نشان داد که او با کیف پولی حاوی بیش از ۱۰۰ هزار بیت کوین (ارزشی بیش از ۱۰ میلیارد دلار)، ۳۰ دقیقه پیش از اعلام تعرفههای ترامپ، موقعیت بزرگ شورت (فروش) در پلتفرم هایپرلیکویید (Hyperliquid) باز کرده بود. نتیجه؟ وقتی بازار سقوط کرد، او دقیقاً ۱۹۲ میلیون دلار سود خالص به جیب زد. اما در سمت دیگر میدان، ضررها حیرتآور بود. شرکت مارکتمیکر ABC بیش از ۳۵ میلیون دلار از دست داد و ۷۳ درصد از سرمایهاش نابود شد. بازارساز دیگر، Cyantarb، ناچار شد موقعیتی ۱۰۰ میلیون دلاری را ببندد و نزدیک به ۱۹ میلیون دلار ضرر کرد. صندوق پوشش ریسک Selini Capital سه موقعیت اصلی خود را از دست داد و در مجموع بین ۵۰ تا ۷۰ میلیون دلار زیان ثبت کرد. تنها در یک شب، ۱۶ میلیون دلار از داراییهایش دود شد.

بسیاری از معاملهگران خرد نیز با پدیده معروف Auto-Deleveraging (ADL) مواجه شدند (کاهش خودکار اهرم یا بهصورت رایجتر در بین تریدرها: بستن خودکار موقعیتهای سودده)؛ مکانیزمی که صرافیها در شرایط بحرانی از آن استفاده میکنند تا پوزیشنهای سودده را به اجبار ببندند و ضرر حسابهای ورشکسته را جبران کنند. برای بسیاری از کاربران، این اتفاق حکم شوک دوم را داشت: پوزیشنهای برندهشان هم ناگهان ناپدید شدند.

جایگاه تاریخی این سقوط

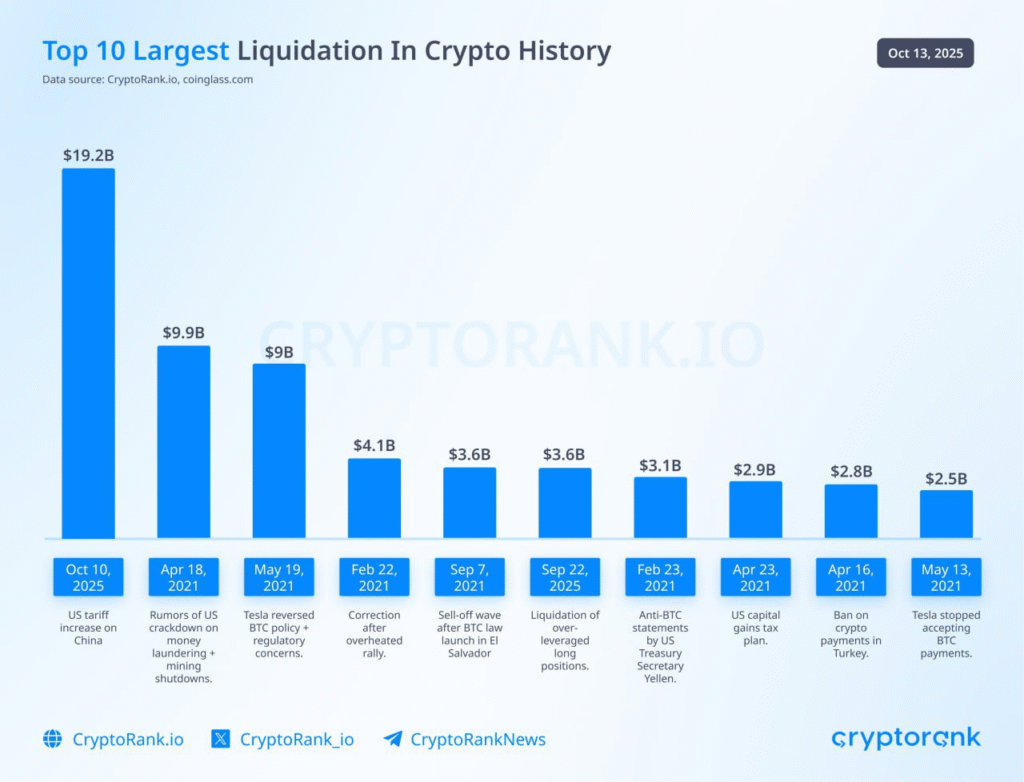

بر اساس نمودار جدید CryptoRank.io، سقوط ۱۱ اکتبر ۲۰۲۵ اکنون در صدر فهرست ۱۰ لیکوییدیشن بزرگ تاریخ کریپتو قرار گرفته است. در رتبه دوم، واقعه آوریل ۲۰۲۱ با ۹.۹ میلیارد دلار قرار دارد، زمانی که شایعات درباره برخورد قضایی آمریکا با ماینینگ و پولشویی منتشر شد. پس از آن، سقوط ۱۹ می ۲۰۲۱ با ۹ میلیارد دلار، ناشی از تغییر سیاست بیتکوین در تسلا، در جایگاه سوم است. در مقایسه با این اعداد، فاجعه اخیر تقریباً دو برابر بزرگتر از هر بحران پیشین بود.

در سمت راست جدول، میتوان رویدادهای شناختهشدهای را دید: از اصلاح داغ بازار در فوریه ۲۰۲۱ (۴.۱ میلیارد دلار) گرفته تا سقوط پس از پذیرش بیت کوین در السالوادور (۳.۶ میلیارد دلار). حتی اتفاقاتی مانند بیانیه ضد بیتکوین وزیر خزانهداری آمریکا در فوریه ۲۰۲۱ یا ممنوعیت رمزارز در ترکیه نیز در مقایسه با شوک اکتبر ۲۰۲۵، کوچک به نظر میرسند.

پیامدها و درسها از ریزش اکتبر ۲۰۲۵

این حادثه فقط یک سقوط قیمتی نبود؛ زلزلهای بود در اعتماد عمومی به ساختار بازار رمزارزها. در کمتر از ۱۲ ساعت، بیش از ۱.۶ میلیون حساب کاربری لیکویید شد، از جمله ۱۶.۶ میلیارد دلار پوزیشن لانگ. برای بسیاری از معاملهگران، این واقعه یادآور فروپاشی لونا در سال ۲۰۲۲ یا سقوط FTX در ۲۰۲۳ بود؛ اما این بار نه بهدلیل کلاهبرداری یا اشتباه انسانی، بلکه به خاطر طراحی نادرست سازوکار بازار.

کارشناسان معتقدند که این بحران نقطه عطفی در تاریخ رمزارزهاست. احتمالاً پس از آن، فشار رگولاتوری بر صرافیها افزایش خواهد یافت، اوراکلها جایگزین مدلهای متمرکز قیمتگذاری خواهند شد و بحث دربارهی شفافیت بازارها دوباره داغ میشود. اما فراتر از همه اینها، این حادثه واقعیتی ساده را یادآوری کرد: در بازاری که میلیاردها دلار در چند ثانیه جابهجا میشود، حتی کوچکترین نقص طراحی میتواند زنجیرهای از فاجعهها را رقم بزند.

بازار حالا دوباره در مسیر بازگشت قرار گرفته، اما خاطره آن جمعهی سیاه در اذهان باقی مانده است؛ روزی که در عرض چند ساعت، بزرگترین داراییهای دیجیتال دنیا در برابر چشم میلیونها کاربر فرو ریختند و تنها تعداد اندکی از پیشبینیکنندگان موفق شدند از دل این سقوط، سودی افسانهای بیرون بکشند.

و کومبو (COMBO) از فهرست رمزارزهای رمزینکس")

نظرات کاربران

سپاس از ایضاح بیشترتون

من رو پیشبینی مثبتتون جساب باز میکنم